全球投资洞察

把握投资趋势,布局前瞻机会。

利率上调环境中的固定收益投资需求

美联储主席鲍威尔在最近的联邦公开市场委员会会议后明确表示,央行已准备好加息并开始缩减资产负债表以应对高通胀。市场预计从 3 月开始至少有四次加息,而这种鹰派基调为大多数固定收益资产类别奠定了一年的艰难基调。

目前对于资产配置者来说,一个流行的做法是寻求收益率与久期的最有吸引力的平衡,无论其流动性如何。被归类为“替代金融”的杠杆贷款、私人信贷正在满足与利率相关性较低的固定收益投资需求。然而,这些替代方案中的大多数都涉及放弃质量或流动性,或两者都放弃,这可能会使其在信贷周期出现负面转折时加剧下行。

新兴市场债券可能是一种不错的解决方案,这些新兴市场资产类别中具有有吸引力的收益率与久期组合,且不像其他高收益期权那样需要权衡资产的质量和流动性。新兴市场债券可能会有助于在这种环境下建立更具弹性的债券投资组合。

在其他条件相同的情况下,随着利率上升,收益率较高的资产类别可能会表现得更好,因为较高的收益率将有助于抵消利率上升时的价格损失。这就是为什么一些投资者现在更喜欢高收益公司债券等资产类别而不是投资级公司债券的原因。

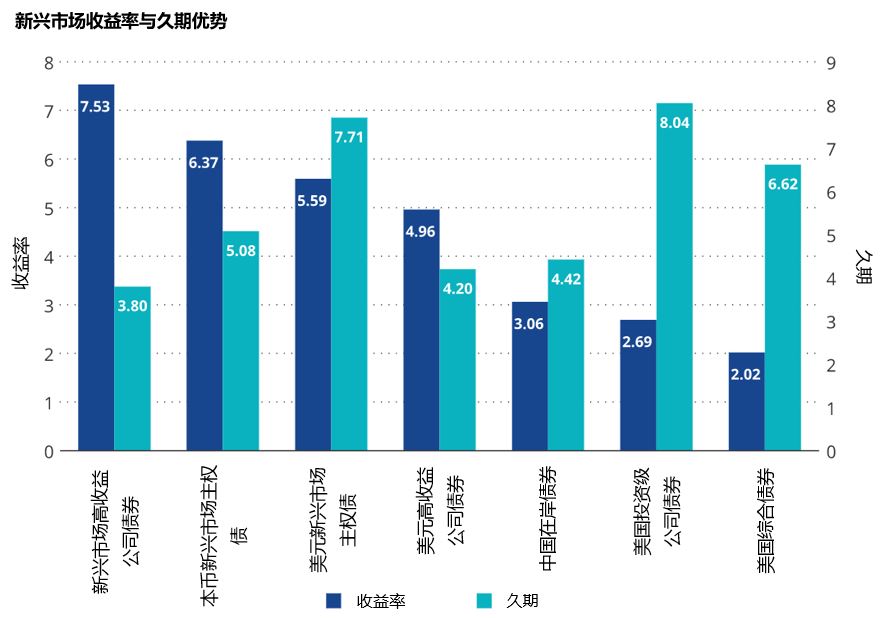

新兴市场高收益公司债券目前的收益率明显高于美国高收益债券,尽管后者整体平均信用质量较高。在主权债券中,以美元和本币计价的债券提供相对有吸引力的收益率,但美元主权债券直接与美国利率相关,且历史上的久期保持高位,目前久期为 7.7(数据截至 2022 年 1 月 25 日)。中国在岸债券的收益率低于一年前,但相对于美国国债和广泛的美国投资级市场仍显着回升。事实上,中国最近一直在降息,为在岸债券的收益率回升提供了基础。

来源:ICE Data Indices、摩根大通、中国债券信息网,数据截至2022年1月25日。久期是衡量固定收益投资的价格(即本金价值)对利率变化的敏感度。持续时间以年数表示。

尽管中国最近偏政策导向,但总体而言,与美国和其他发达市场相比,新兴市场为了抗通胀提高利率的速度要快得多。带来的结果不仅是更高的名义收益率,而且是更高的实际收益率。新兴市场本币投资者的收益更高且不会因货币贬值购买力降低而受到影响,并且在需要时有可能通过降息来刺激增长。低估值是支持新兴市场货币的主要理由之一,从历史上看,新兴市场货币估值或已大打折扣。

此外,随着原油最近触及 2014 年以来的最高水平,以及许多其他商品受益于通胀,许多新兴市场国家,特别是拉丁美洲、非洲和东欧部分地区,将获得持续的经济提振。与新兴市场股票指数相比,大宗商品净出口国在大多数新兴市场地方债指数中所占的比例要大得多,后者往往更集中在亚洲那些出口主导的经济体中。

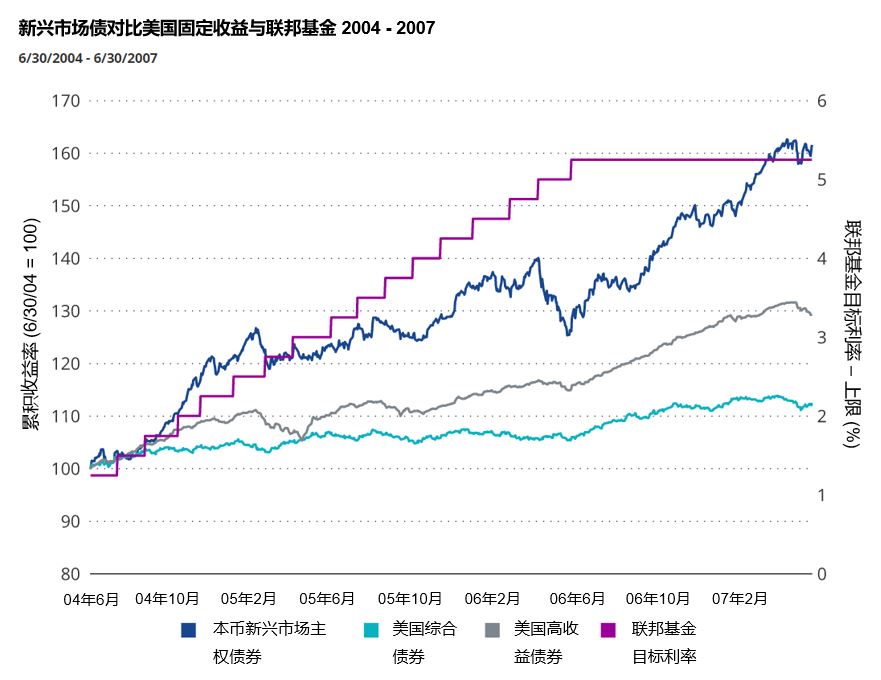

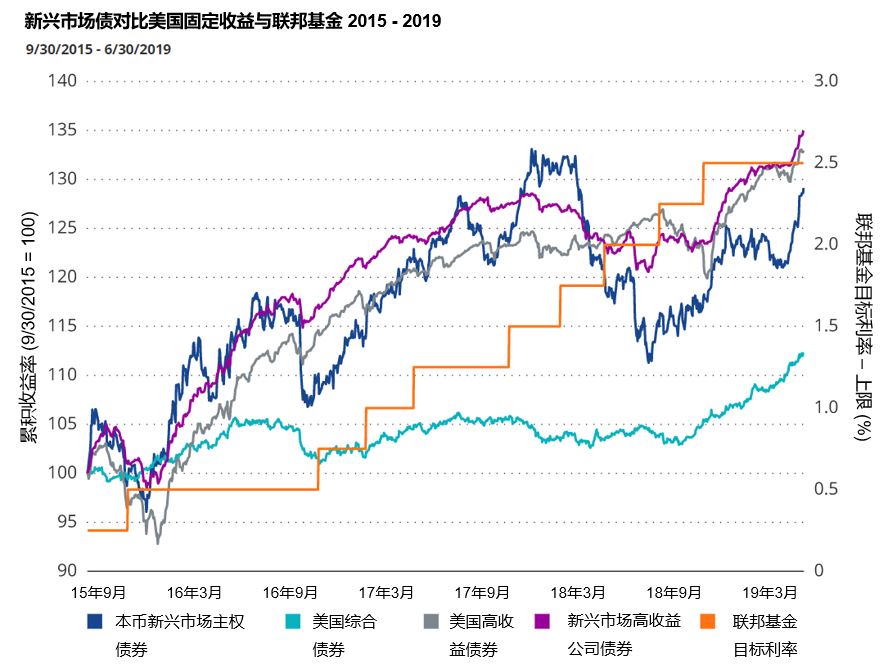

以史为鉴,下面我们展示了自 2000 年以来出现的两个延长的利率上升期和通货再膨胀期。与对利率敏感的美国投资级综合债券相比,本币新兴市场债券在这两个时期的表现都不错。

尽管新兴市场本土债券在 2015-2019 年期间的表现略逊于美国高收益公司债券,但该资产类别主要是投资级别,因此从信用角度来看,提供了相对安全的风险敞口。新兴市场高收益公司债券在后期的表现优于美国高收益公司债券(由于 2004 年 12 月 31 日之前不存在历史数据,2004-2007 年图表中不包括新兴市场高收益公司债券)。

来源:ICE Data Indices、摩根大通、美联储理事会,数据截至2022年1月25日。