全球投资洞察

把握投资趋势,布局前瞻机会。

“护城河”:大型科技股的吸引力在减弱

2020-10-29

护城河在哪里?

“护城河”这个概念因巴菲特兴起,国内护城河的旗手也颇多。护城河是指企业拥有的能让其在长期竞争中屹立不倒的竞争优势。晨星认为,一个拥有宽护城河的公司,能够在至少20年中不断地为投资人创造价值(ROIC > WACC)。

晨星护城河指数专注于寻找在美国上市并拥有宽护城河、估值吸引的优质公司。晨星从1402家美国上市股票中精选出139家具有宽护城河的公司。经过严谨的估值分析及不确定性分析,再从这139家公司中挑选出49家纳入指数(数据来源:晨星;截至2020年6月30日)。

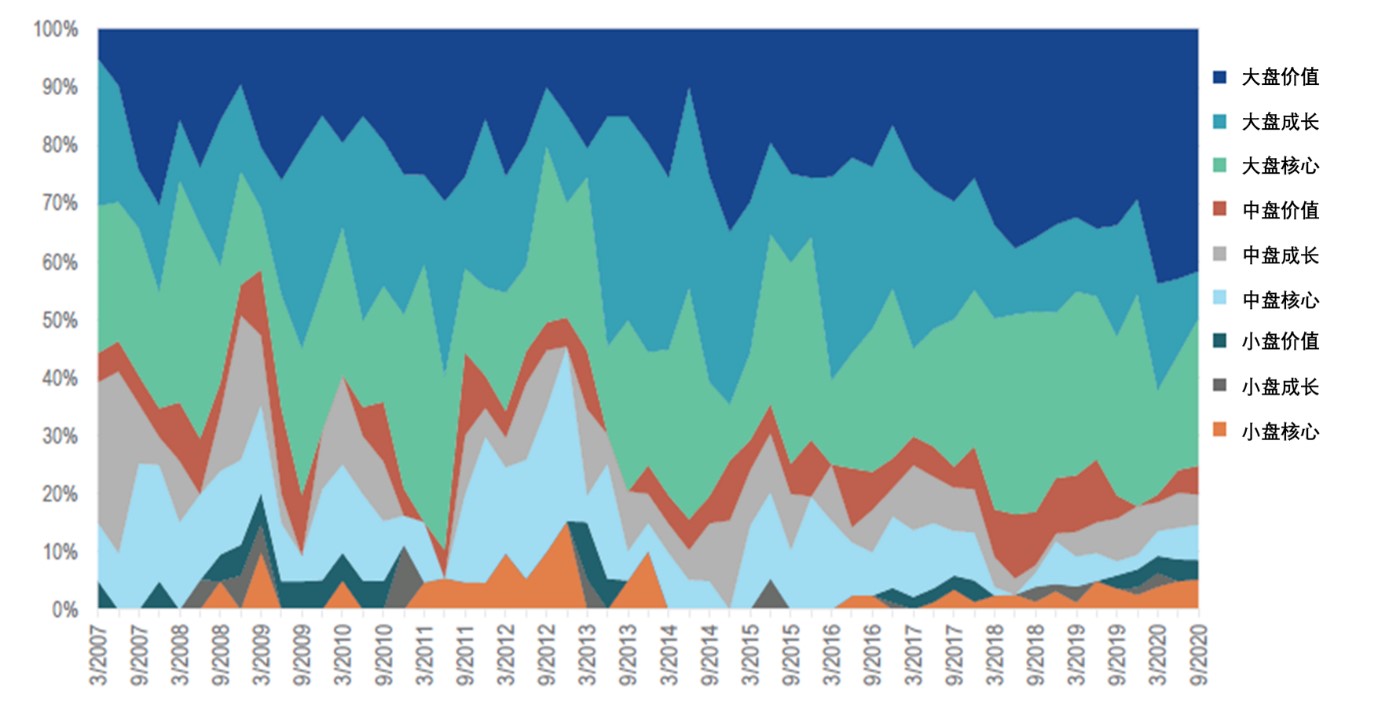

不少人对该指数有一个错误的认知:即只买便宜的价值股,但事实并不是这样的。有护城河的公司并不一定是传统行业的公司;相反,很多科技、医疗领域的龙头企业护城河非常宽。而估值吸引,指的是现价与目标价的相对比较,而不是绝对值。以下是该指数历史上的风格描述,可以看到,该指数注重于寻找个股机会,风格会随着市场情况的变化而变化。

晨星护城河指数历史规模/风格头寸(%指数权重)

数据来源:晨星;截至2020年9月30日。

大型科技股的吸引力在减弱

指数从今年6月开始逐渐减少大型科技股的配置,直至近期将某大型互联网公司完全移除。晨星认为,随着股价逐步攀升,大型科技股的吸引力逐渐减弱,其中不少已经达到甚至超越了合理价格区间。同时,晨星看到其他行业不乏估值便宜的优质宽护城河公司,较大型科技股更加有吸引力。

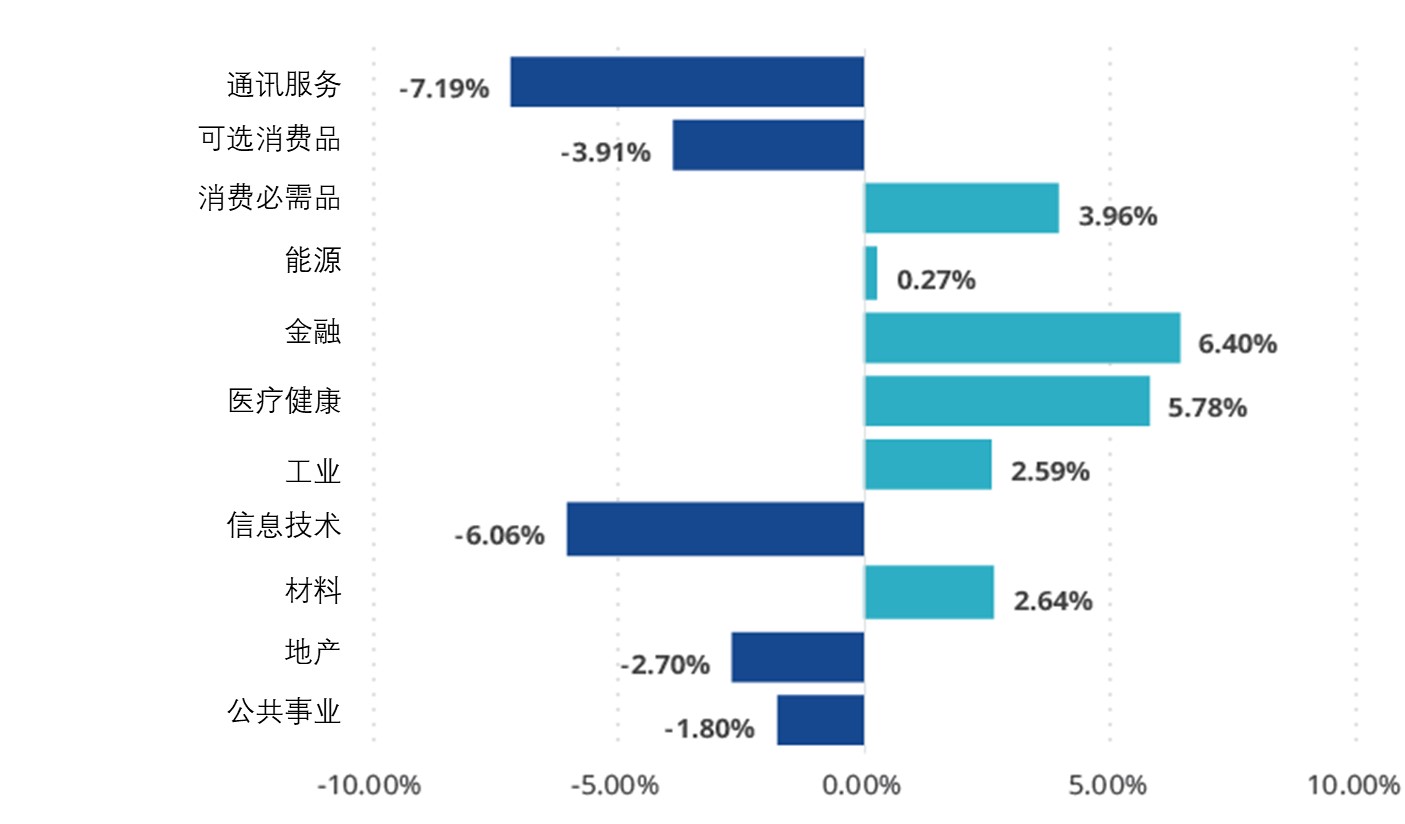

以下是晨星护城河指数9月底调仓后的仓位变动,侧面说明了晨星认为有较好投资机会的行业所在。

数据来源:晨星;截至2020年9月21日。

可选消费与通讯服务的减仓很容易理解,因为他们分别是年初以来表现最好的行业之一。信息技术行业今年以来一骑绝尘,但仓位仍然有所增加,原因是配置了不少该行业中年初至今比较落后的半导体行业的公司。

尽管指数本身相较前期的行业配置会有所变化,但总体而言相较标普500的行业高低配几乎保持一致。晨星护城河指数设计的初衷之一,就是提供一个优化的美股配置解决方案,以低廉的成本持续打败标普500指数。

价值股更有潜力

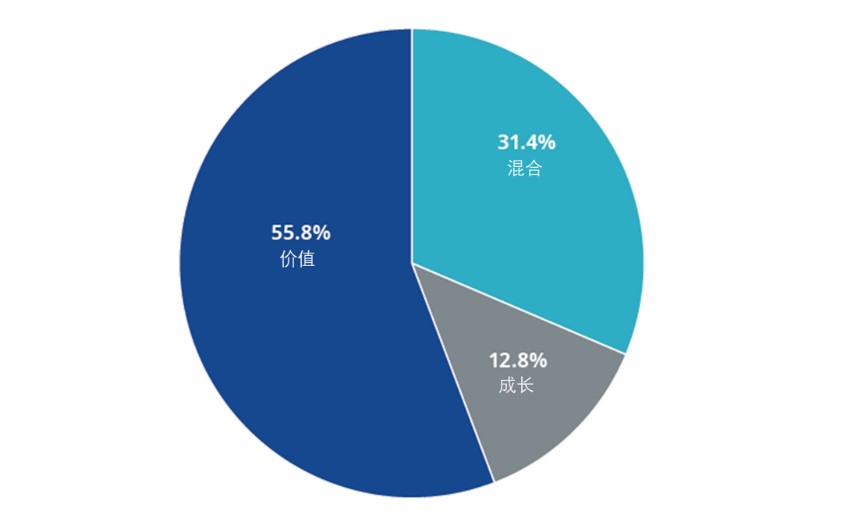

晨星护城河指数专注于在最优秀的公司中选择性价比最好的个股,因此并无人为设定的风格(比如价值、成长等),而是随着市场情况的变化、个股机会的变化在某一时刻或时间区间呈现出一定的风格。目前,该指数的风格偏向价值型,意味着在晨星眼中,价值股更有潜力。目前该指数中价值股的比例已经达到历史新高。

晨星护城河指数的价值敞口处于历史高点

数据来源:晨星;截至2020年9月21日

值得注意的是,上一次指数出现如此高的价值型股票比例是在2018年年中,随后中美贸易谈判破裂出现了科技战,科技股也随之大跌。在2018年前,该指数从未出现过价值股占50%以上的情况。

此外,代表美国科技股的纳斯达克指数与代表传统行业的道琼斯指数出现了严重的背离。纳斯达克指数早已创下新高,而道琼斯指数仍无法突破前期高点。这样的现象在历史上并不多见,值得投资者警惕。

纳斯达克综合指数与道琼斯指数(周线图)

数据来源:富途牛牛;截至2020年10月28日