全球投资洞察

把握投资趋势,布局前瞻机会。

价值投资还香不香?

2020-09-17

科技股被高估了吗?

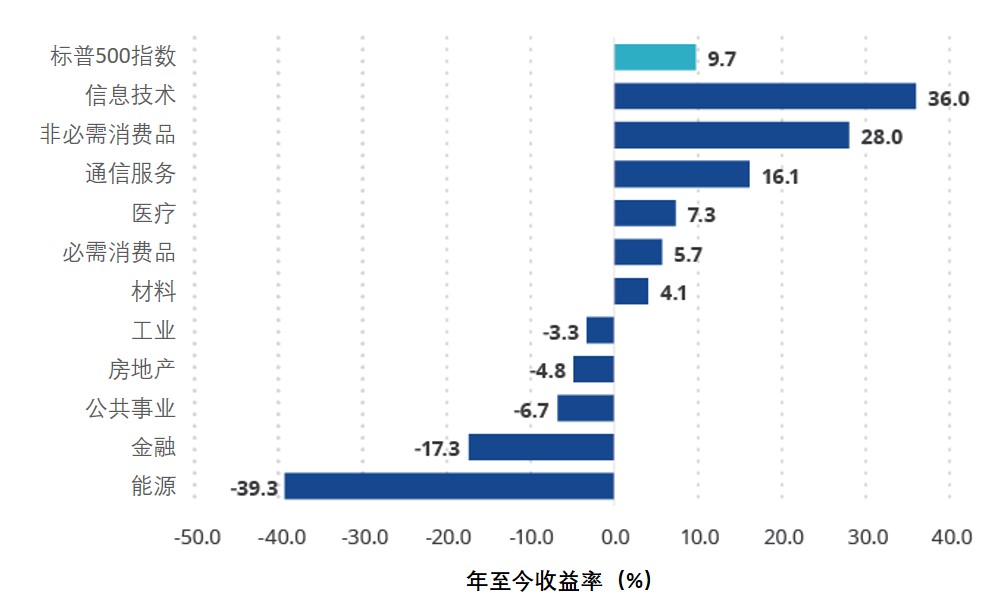

2020年至今,标普500指数成分股中收益率为正的股票还不到半数,但该指数1 – 8月却取得了9.74%的增长。在所谓的马太效应之下,投资者想要在巨头主导的市场中慧眼识珠变得非常有挑战性。近几年,投资者普遍将关注重点从价值转向成长,而由FAANG1代表的科技股确实也引领了浪潮。2020年,在经历了3月和4月的重挫以及8月的反弹后,也只有非必需消费品板块的收益率能够媲美科技板块。因此,许多投资者对某些细分领域是否短期内严重高估表达了担忧。

2020年标普500指数的高回报由少数板块驱动

截至2020年8月31日

来源:晨星。板块收益率由标普500指数的行业子指数代表。过往表现不保证未来结果。

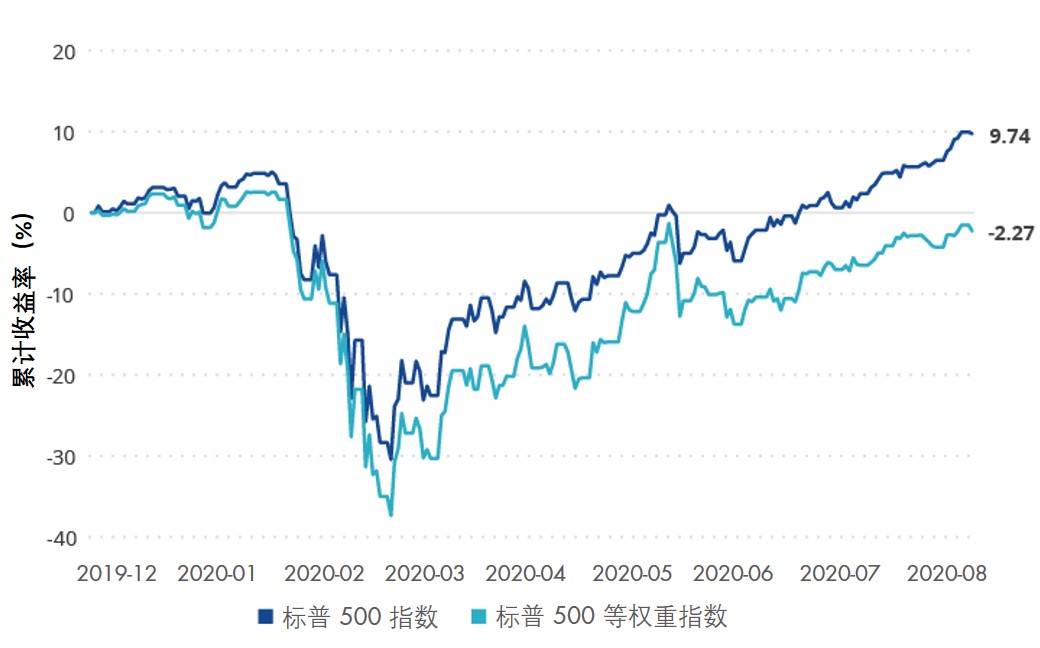

市场上主要的市值加权指数中,最大成分股都来自科技行业,因此科技板块对许多投资组合影响深远。目前标普500指数成分股中,科技板块约占总市值的28%,而医疗板块占14%,非必需消费品占11%,通信服务板块占11%。所以我们认为,一种既简单有效又能够更全面理解美国市场收益率的方法就是比较标普500指数和标普500等权重指数。对来自科技及其他高表现板块的影响作淡化处理后,今年初截至8月的总收益率为负数,两者差值超过12%。大型科技公司主导的美国大盘股股价超出晨星公允价值的程度,确实达到了惊人的水平。

等权重处理后标普500指数呈现负收益率

截至2020年8月31日

资料来源:晨星。过往表现不保证未来结果。

价值投资理念还适用吗?

与大盘股的优异表现相反,晨星护城河指数2020年前八个月的收益率为3.70%,比标普500指数低了6%。今年6月指数再平衡时对大型科技股的减持导致了该指数近期表现不佳。其他行业板块的股票选择也使近期收益率下降。某领先学术出版商一直在新冠疫情的影响中挣扎,但晨星认为其长期前景仍然向好,股价与公允价值相比被低估了25%。某高端珠宝商也情况不佳,今年第一和第二季度消费需求下降,如今销售虽略有反弹,但收购遇到变数增加了其未来的不确定性,晨星认为其股票被低估了近10%。

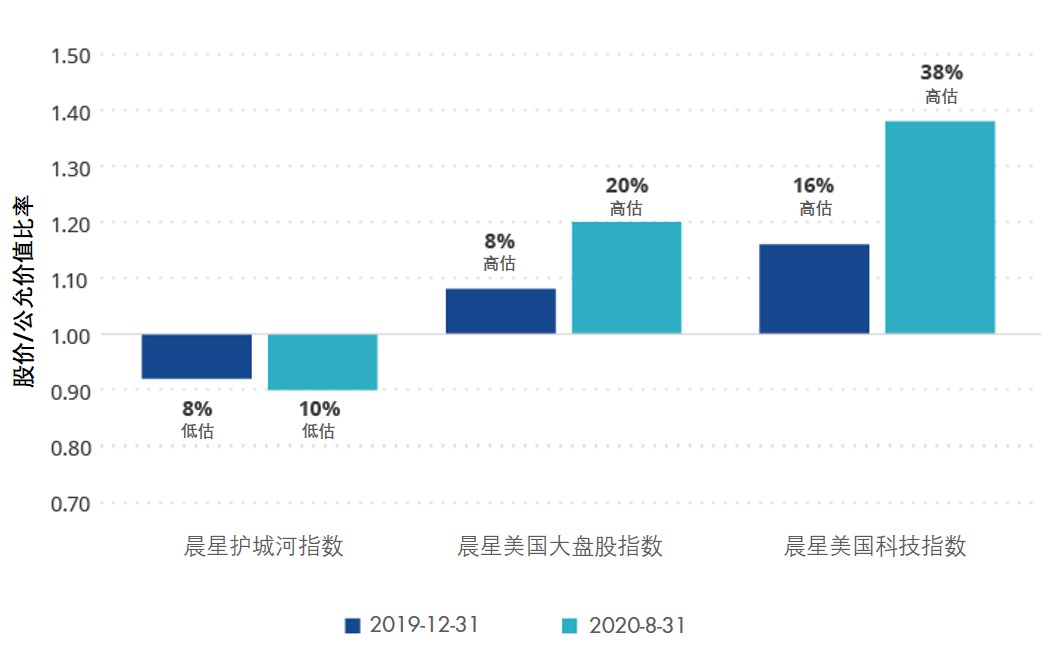

护城河投资理念能够避免过度估值

指数价格/公允价值比

资料来源:晨星。过往表现不保证未来结果。

长期以来,晨星“护城河投资理念”的基石就是专注于估值。而在全球多种不确定因素依然存在的情况下,相比于护城河股票池中的其他股票,大型科技股显然是被高估了。作为一个着眼于长期的投资策略,晨星护城河指数并不意在短期内跑赢大盘,短期表现不佳的情况可能会发生,但时间会证明这些具有吸引力的估值能否转化为股价的上涨。

尽管科技股低配,晨星护城河指数仍表现出色

尽管对FAANG权重偏低,但截至2020年6月30日,晨星护城河指数在1年、3年和5年评价区间均优于标普500指数。而该指数对科技股的减持也并非首次。2018年,晨星分析师认为大型科技股被高估,因此该指数在当年全年低配科技股。其后,科技股在当年第四季度大幅走低,使得该指数在年底抛售中跑赢大盘,证明了低配策略的有效性。此外,护城河指数系统性的编制方法使其对当时被低估的几家科技公司增加了配置,为指数在2019年带来了更为卓越的表现。

晨星护城河指数表现出色

截至2020年6月30日的滚动收益率(%)

资料来源:晨星。过往表现不保证未来结果。

大型科技股和其他成长股能否继续为投资者提供升值空间?他们是否仍是市场收益率的驱动力?晨星护城河策略的长期表现也许可为当下复杂的宏观市场提供参考。

晨星护城河指数是基于规则的指数,其核心是晨星证券研究团队的经济护城河评级和公允价值评估。该指数运用可重复的系统性方法挑选出价格有吸引力且具有可持续竞争优势的公司,因此行业超配或低配是对比护城河策略股票池中相对估值而做出的系统性决定。

具体到防范FAANG可能出现的风险,护城河指数的编制方法在两种方式上实施风险控制:

· 首先,只有经济护城河评级为宽的公司才有资格被纳入护城河指数。据晨星评估,这些公司的竞争优势预计将持续20年以上。遗憾的是,晨星分析师没有将苹果和网飞纳入该指数,认为两家公司都在快速变化的消费电子和流媒体细分市场中经营,当前的竞争优势不足以赋予其可以持续20年的经济护城河。

· 其次,对指数的子投资组合持仓进行平均加权,这使得每只成分股在可能的市场升值前,最大敞口约为2.5%。

晨星护城河是着眼于长期,专注于每个季度的估值机会,以保持对那些具有宽经济护城河和吸引力定价股票的敞口。

1脸书Facebook /亚马逊Amazon /苹果Apple /网飞Netflix /谷歌Google

公允价值估算:晨星分析师对股票价值的估算。

股价/公允价值比率:股票交易价格与其公允价值估计之比。

晨星®护城河指数SM由晨星创建并维护。晨星®是晨星的注册商标。晨星®护城河指数SM是晨星的服务商标。

根据晨星的报告,晨星护城河指数SM由被评估具有可持续竞争优势且具有吸引力定价的美国公司组成。

晨星美国大盘股指数追踪美国大盘股表现,代表了可投资领域70%的市值。

晨星美国科技指数是信息技术领域公司的市值加权指数。

标普500®指数是标准普尔道琼斯指数有限公司和/或其分支机构的产品,范达集团有限公司已获授权使用。©2020全球标准普尔的子公司标准普尔道琼斯指数有限公司和/或其分支机构版权所有。未经标准普尔道琼斯指数有限公司书面许可,禁止全部或部分重新分发或复制。有关标准普尔道琼斯指数有限公司指数的更多信息,请访问www.spdji.com。标普®是全球标准普尔的注册商标,道琼斯®是道琼斯商标控股有限公司的注册商标。标准普尔道琼斯指数有限公司、道琼斯商标控股有限公司和/或其关联公司或第三方许可方均未对任何指数准确代表其声称的资产类别或市场领域的能力做出任何明示或暗示的陈述或保证。标普道琼斯指数有限公司、道琼斯商标控股有限公司和/或其关联公司或第三方许可方均不对任何指数或其中所含数据的任何错误、遗漏或中断承担任何责任。