全球投资洞察

把握投资趋势,布局前瞻机会。

在投资级债券中寻找机会

2021-05-28

在当前环境下,企业债投资者面临着一个挑战:要么牺牲收益,要么承担风险。在过去十年中,企业杠杆率持续增加,尤其是过去一年更为明显[i]。作为投资级债中评级最低的债券,BBB级债券增加了近3万亿美元,目前占整个市场的50%以上[ii]。同时,信用利差稳步收紧,这说明一个事实:企业债投资者承担了更高的信用风险,回报却更低了。

我们相信,在这种环境下选择是至关重要的。尽管目前利差和整体收益率水平收窄,企业债因其高于美国国债的收益,仍然是整个债券资产配置中重要的组成部分。投资级债既可以提高核心固定收益投资组合的整体收益率,又让投资者不必为了获取收益而选择评级更低的债券,从而承担额外的流动性或波动性风险。明智的企业债投资策略可以让投资者在不承担太多风险的同时获得更高的收益率。

从一个大而全的市场敞口中另辟蹊径有多种形式,包括更高质量策略、收益增强策略以及价值导向策略。

在信贷环境恶化和市场波动性高时,质量导向的投资理念很有吸引力,因为这样可以有效过滤那些具有较高降级风险的债券。从历史数据来看,这种方法在高收益债市场长期有效。然而,投资级债券的违约风险通常较低,这样的作法就意味着放弃了高额收益,最后很可能无法覆盖成本。

另一种策略是收益增强,即选择收益率最高的债券,这可能在不承担额外风险的情况下提高收益率。一般来说,收益越高,风险越大。鉴于债券的下行风险通常高于其上行收益,这一策略的容错率较低。仅是简单地选择最高收益率债券的投资策略,即使控制了包括久期在内的其他风险因素,也可能存在其他重大下行风险而导致业绩不佳。

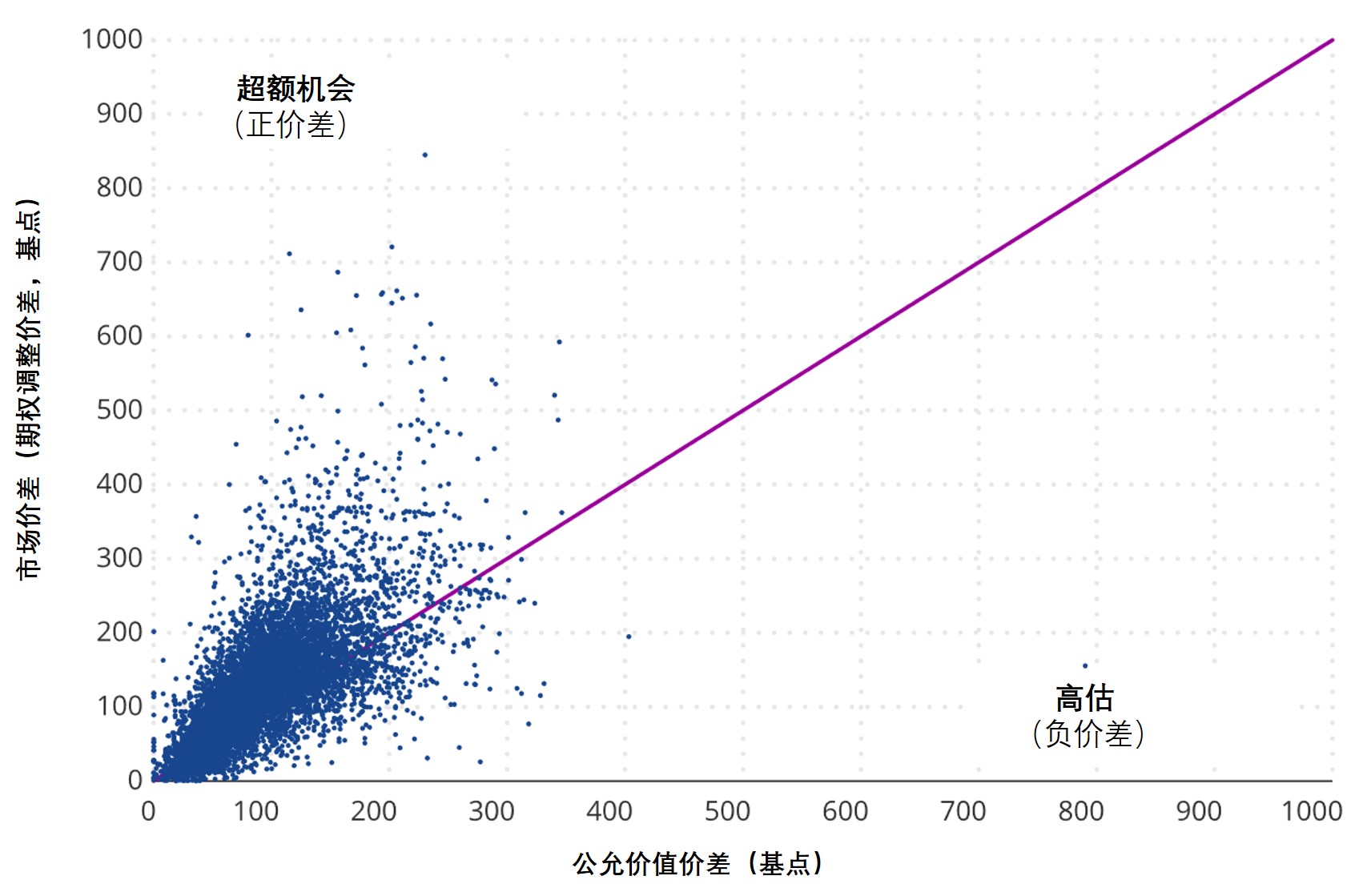

范达认为,在投资级债券市场里专注价值的策略是特别有效的,即寻找相对其风险水平而言具有更高收益的债券。这种策略关注相对价值而非绝对收益率或价差,通过寻找定价错误来捕捉债券“公允价值”价差之外的额外价差。关键在于需要投资者准确评估前瞻性风险与价值水平,从而与市场现价进行比较。范达优选的方法是使用穆迪分析开发的专有信用指标来识别估值有吸引力的债券。穆迪分析是信用风险建模的行业领导者,数百家全球最大的机构运用其信用模型进行风险管理和投资组合管理决策。

使用穆迪分析的信用模型分析投资级债券市场,可以识别和选择市场价差超过公允价值的有吸引力的债券,避开价格过高并可能给投资组合带来下行风险的债券。

寻找偏离公允价值债券的策略在投资级债券市场中创造了机会

来源:穆迪分析,ICE数据指数,范达,数据截至2021年3月31日。

一个不根据估值来筛选所持债券的市场大盘策略可能拥有大量负价差债券的敞口。事实上,投资级债券市场目前平均呈现出负价差,说明投资者没有获得足够的风险补偿,对于只考虑收益而不考虑风险的“收益增强策略“而言也是如此[iii]。

具有吸引力的债券投资组合能让投资者在核心固收投资组合中获得可观的潜在收益,又无需承担过高风险。相比于市场大盘策略,这种方法不会牺牲整体收益率,投资者通常会从估值有吸引力的债券中获得更高的回报。此外,这些债券具有显著的超额价差,随着市场价格逐渐向公允价值靠拢,这些债券表现出显著的上行潜力。

[i] 来源:美国银行全球研究部

[ii] 来源:ICE数据指数,数据截至2021年4月30日。BBB级债券市场规模由2011年4月30日至2021年4月30日期间ICE美国银行美国企业指数中BBB级债占比变化衡量。

[iii] 来源:穆迪分析,ICE数据指数,范达,数据截至2021年4月30日。投资级债券市场大盘由ICE美国银行美国企业指数代表。收益增强策略将ICE美国银行美国企业指数分为五个久期区间(1-3、3-5、5-7、7-10和10+),并在每个久期区间内从收益率最高的10%到最低的10%选择债券。