全球投资洞察

把握投资趋势,布局前瞻机会。

ESG 在金矿开采中的应用

2021-03-15

乐观的增长前景使得金价走低

2月金价走势较低,原因是乐观的增长前景导致美国国债收益率持续大幅上升,推动因素包括财政刺激的可能性加大、新冠病毒感染率下降以及强劲的零售销售和制造业数据。加息也让美元走强,进一步打压黄金。黄金价格在2月26日跌至本月低点,为1717美元/盎司,最终收于1734.04美元/盎司,下跌了113.61美元/盎司(6.2%)。

许多规模较大的金矿公司都发布了年终业绩和业绩指引,这些业绩在运营和财务上都符合预期。提高股东回报的措施仍在继续,一些较大的公司将股息提高到超过3.5%的收益率。尽管有这样的好消息,黄金股票还是随着黄金一起被抛售,NYSE Arca Miners指数(GDMNTR)下跌9.6%,MVIS Global Junior Gold Miners指数(MVGDXJTR)下跌8.3%。

通胀预期可能会缓解金价压力

黄金今年的表现令人失望。自11月初辉瑞宣布疫苗计划以来,金价一直承压。再加上1.9万亿美元的经济刺激法案,为强劲的经济增长和市场兴奋创造了前景。只要这种前景继续存在,黄金作为安全港就会继续挣扎,可能会持续到上半年。因此,我们已将近期预期从盘整下调为回调,预计金价将在高于1600美元/盎司的价格上交易。

我们预计下半年将出现一种催化剂,可能再次推动金价走高。最有可能的催化剂是过度的通胀预期。通胀预期已恢复到新冠疫情前的水平,但一些事态发展表明,通胀预期可能会失控,以美国为例:

• 在过去的刺激计划之上,再推出1.9万亿美元的额外财政刺激计划,其中一些尚未支出;

• 美联储会继续每月购买1200亿美元的国债和抵押贷款支持证券;

• 木材、石油、铜、食品和其他大宗商品的价格一直在上涨,很多都达到了多年来的高点;

• 半导体、集装箱和卡车司机的短缺;

• 许多人不工作,领取政府援助支票;

• 美国家庭的购买力创历史新高。

到了2022年,一旦数万亿美元的刺激资金被花掉,其他系统性风险催化剂可能会出现,比如经济疲软、债务问题、美元疲软或激进的财政和货币政策导致的黑天鹅。我们相信长期牛市仍未改变,预计金价最终将突破3000美元/盎司。

金矿商改进了ESG报告,虽然温室气体的挑战依然存在

由于其业务性质,金矿公司具有较高的ESG风险。从历史上看,管理层在向公众报告ESG活动和成就方面做得很差。随着ESG在报告、会议和与投资者的电话会议中越来越受重视,这种情况正在积极改变。公司网站上有关于可持续发展的完整版块,同时信息的数量和质量都在提高。我们投资于那些在管理社会问题、水、尾矿、回收、安全和健康方面做得很好的公司。

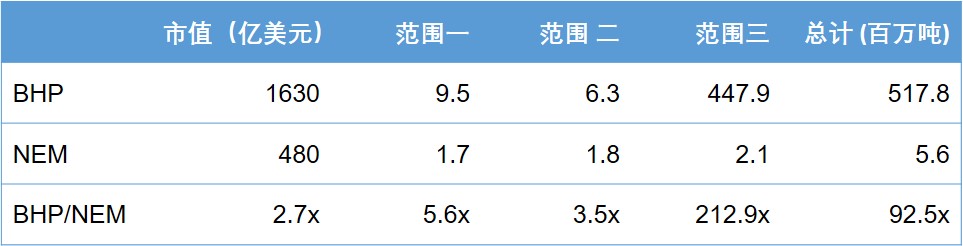

在我们看来,ESG对金矿公司最具挑战性的方面将是温室气体排放。《巴黎协定》已成为公认的标准,呼吁到2050年实现温室气体净零排放。虽然这一目标对所有金矿公司来说都是巨大的挑战,但有些公司面临的挑战要小一些。温室气体排放以百万吨二氧化碳计算,分为范围一(直接,主要来自矿山设备)、范围二(间接,主要来自电网)和范围三(价值链,来自矿山下游)。Jeffries Equity Research发现,2019年18家大型矿业公司范围一和二的排放量总计192.6亿吨二氧化碳,范围三的排放量总计2467.3亿吨二氧化碳。涉及铁矿石、铝土矿(原铝)和煤炭的企业排放量要高得多。

在下表中,我们比较了最大的黄金公司纽蒙特(NEM)和最大的多元化矿业公司必和必拓(BHP)的温室气体排放:

来源:Jeffries Equity Research,彭博,范达研究。

该表显示,在排放挑战方面,一些金矿商与整体矿业相比,排放量并不在一个量级上。

企业之间的ESG整合仍在进行中

在金矿商中,纽蒙特率先于11月宣布了到2030年减少30%温室气体排放的气候目标,以及到2050年实现碳净零排放的目标。我们与投资组合中的所有金矿商举行了ESG会议,所有金矿商都在制定明年预计的排放目标。看看那些已经设定了目标的大型金矿商,我们发现他们的战略缺乏细节。ESG投资浪潮来得太快,多数重工业无法把握净零排放到底意味着什么。这是一项正在进行的工作。根据世界黄金协会(WGC)公布的伍德麦肯兹公司(Wood Mackenzie)对31家主要金矿公司的研究,约95%的排放与购买电力或燃料燃烧有关。这意味着矿业公司将严重依赖发电厂和设备供应商来实现他们的目标。

电力消耗——根据黄金开采行业的现状和已知计划,Wood Mackenzie发现,到2030年,用于黄金生产的电力排放强度预计将下降35%,如下:

• 黄金生产地的国家电网电力结构预计将把煤炭使用量从25%减少到18%,同时将太阳能和风能的使用量从7%增加到19%;

• 一些公司计划在可行的情况下在矿山安装太阳能设施,尽管这只占研究中矿山的12%;

• 一系列小规模的效率倡议,如自动化、大数据和矿石分类将有所帮助;

• 一些公司拥有高排放矿井,到2030年将减少或关闭这些矿井。

我们认为这是很容易实现的目标。要想在2050年实现电力消耗为零,就需要技术的进步,降低电池和可再生能源的成本。

重型设备——温室气体排放的另一个主要来源是柴油驱动的卡车、装载机、推土机和其他矿场设备。两家较大的金矿公司在加拿大安大略省拥有地下矿井,那里的大部分设备都是电力的。就在5年前,电池技术还不存在,无法使地下电力设备有效运行。加上水电电网发电,碳足迹相对较小。这两个矿井处于地下矿井电气化趋势的前沿,我们期待在未来十年看到这一趋势。

露天矿比地下矿面临更大的挑战,因为它们运行着如此庞大的设备。两年前,国际矿业和金属理事会(ICMM)宣布了一项由27家全球最大的矿商和18家原始设备制造商支持的计划,计划到2040年广泛使用无温室气体的露天采矿车辆。ICMM成员已经审查了超过650个矿山,以评估达到该项目目标所需要的东西,今年他们将寻求将该倡议整合到公司规划过程中。