全球投资洞察

把握投资趋势,布局前瞻机会。

1月PMI点评:中国经济复苏放缓

2021-02-04

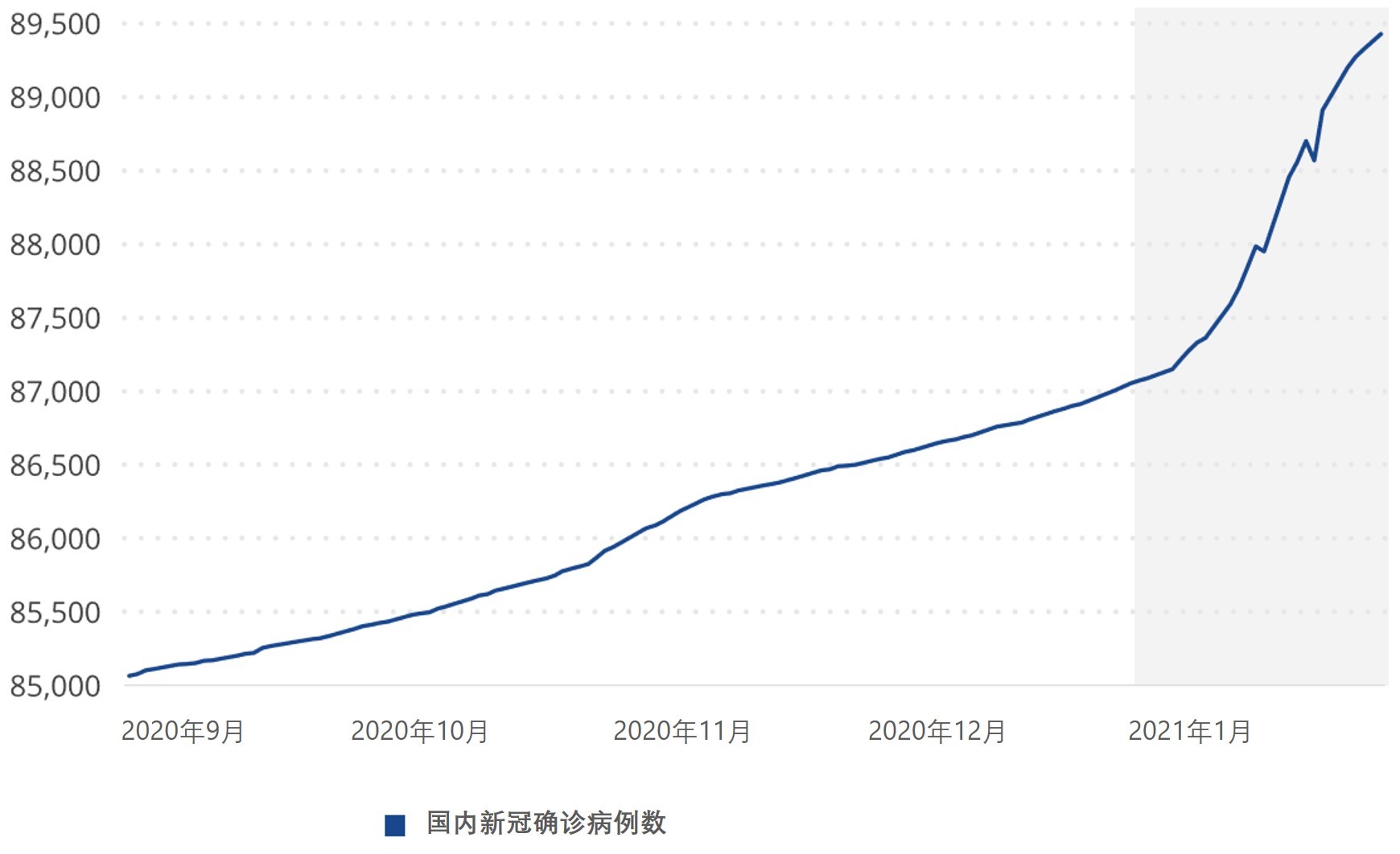

中国一直是全球增长的主要贡献者,其国内经济活动往往会对全球经济产生重大影响。一月份,全球新冠病例数一直在增加,中国也不例外。政府采取了更严格的限制措施并重新实施了出行限制,对国内活动造成了一定损失。

国内新冠病例增加

来源:彭博,数据截至2021年1月29日。

来源:彭博,数据截至2021年1月29日。

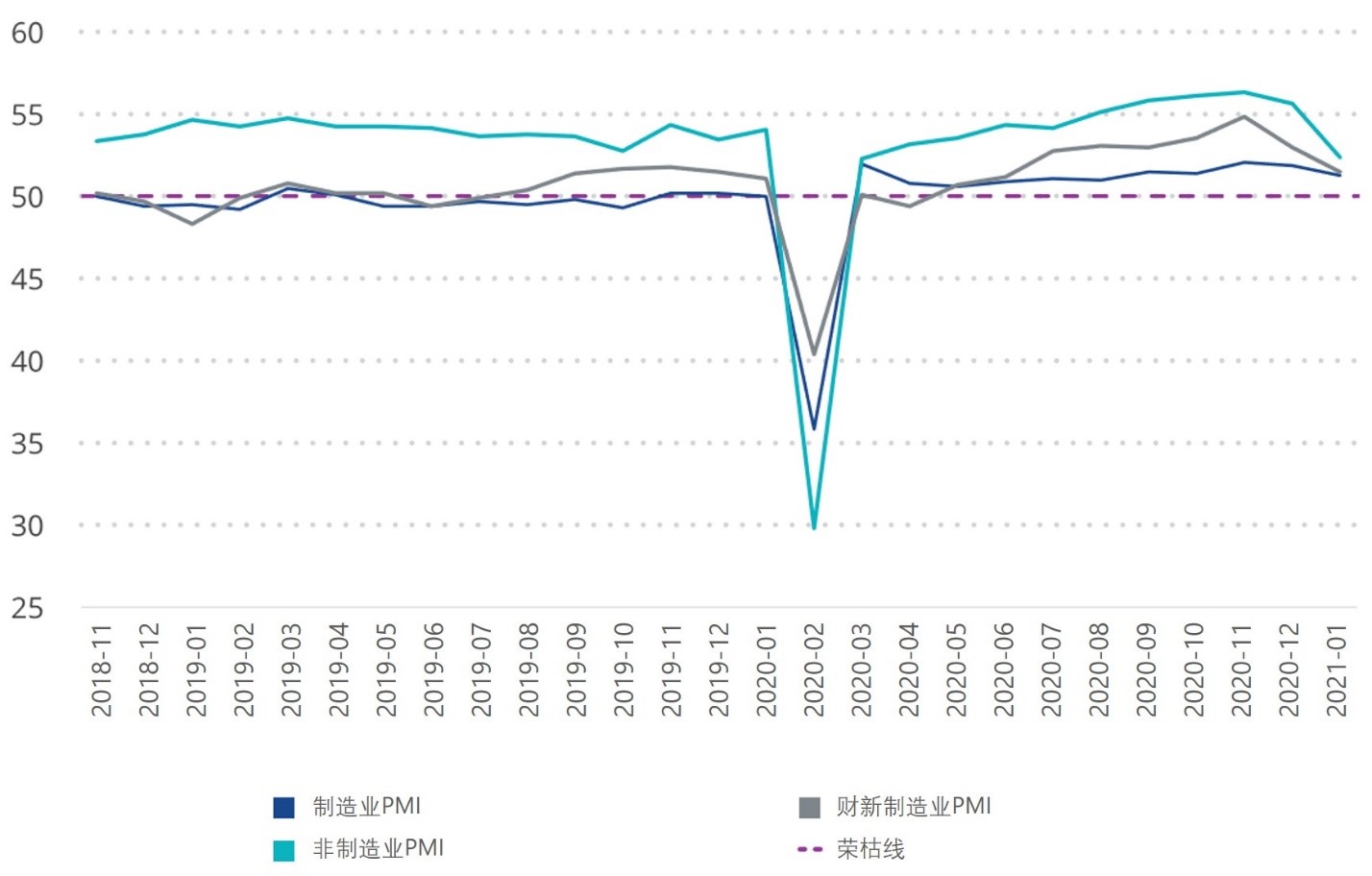

一月份的经济活动指标充分体现了这一现实。财新制造业PMI跌至51.5。官方制造业PMI降至51.3。官方服务业PMI受到的冲击打击更大,降至52.4。尽管这些指标停留在扩张区,但令人意外的下降还是引发了人们对中国2021年增长轨迹的质疑。现在,市场普遍预期2月份甚至3月份将进一步减弱,第二季度环比反弹将更为强劲,因为尽管政府在2020年提供了可观的刺激措施,但仍具有支持经济的政策空间。

中国经济健康检查:PMI

来源:彭博。数据截至2021年1月31日。过往表现不预示未来结果。图表仅用于说明。

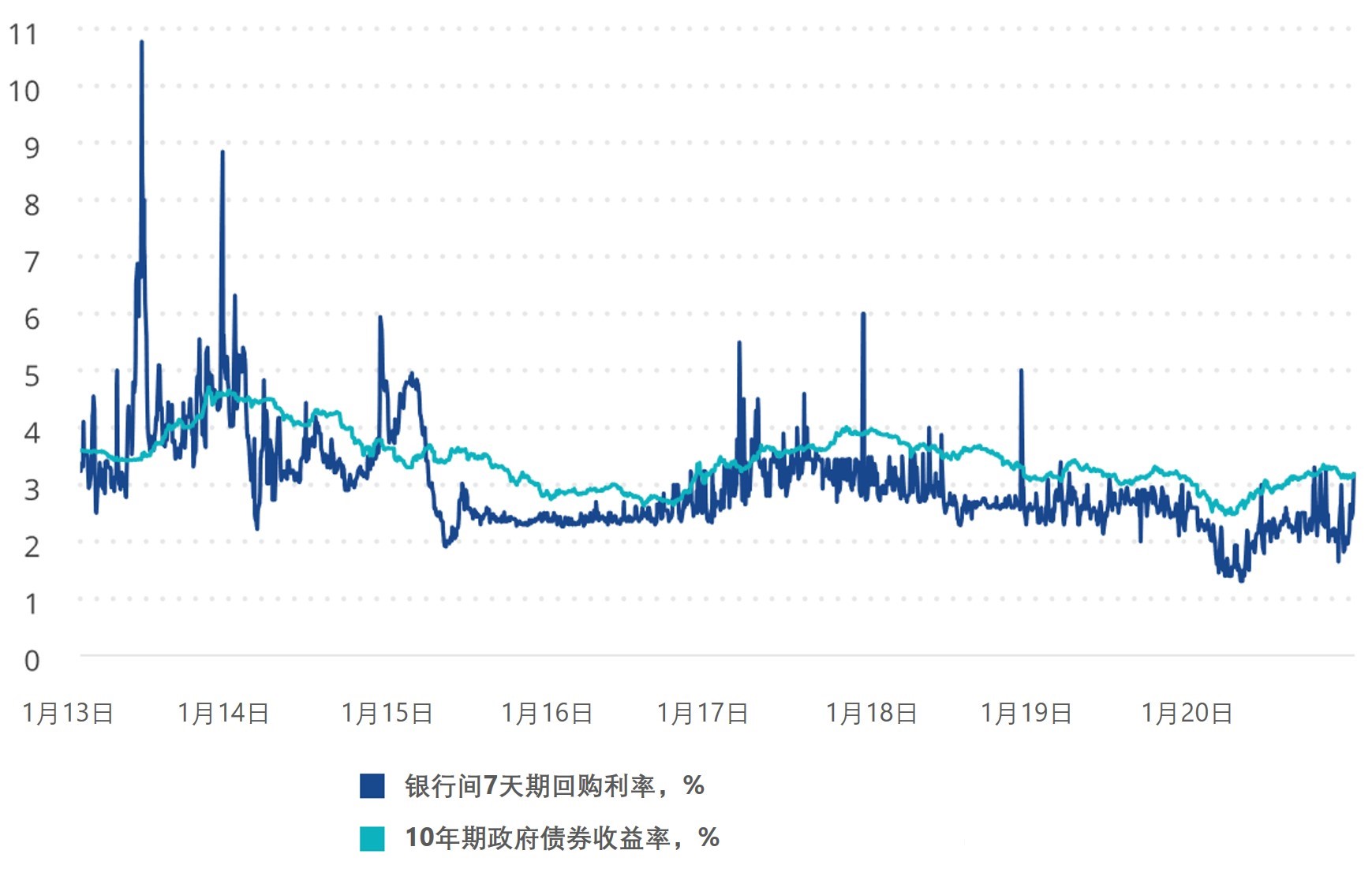

中国对疫情的政策反应确实是非常有效的。财政刺激政策既具有针对性,也比大多数发达经济体和许多新兴经济体规模更小,估计潜在规模为GDP的18.4%,而美国和欧元区财政刺激规模约为GDP的50%1。在过去的数月内,政府尤其是央行对流动性的“慷慨”程度有所降低,重点关注资产泡沫、投机、杠杆和某些经济领域如房地产行业的过热。12月影子融资也大幅下降,与近期的反垄断活动相关。

这使我们看到了1月的“流动性收紧”,这将银行同业拆借利率推升至几年前的水平,并且更接近中国10年期政府债券的收益率。我们正在仔细观察这一趋势,将“收紧”置于更长期的背景中看,当前利率上升并不寻常。

来源:彭博。数据截至2021年1月29日。

也有观点认为,1月PMI超预期的下降幅度也可能预示未来数月国内不会出现突然的政策转变,有些实体如私有企业、小型企业和潜在消费者会得到更多支持。

1 来源:Cornerstone Macro