全球投资洞察

把握投资趋势,布局前瞻机会。

12月PMI点评:疫情后的超常复苏接近尾声

2021-01-07

中国一直是全球增长的主要贡献者,其国内经济活动往往会对全球经济产生重大影响。12月官方PMI数据和财新PMI数据均弱于预期,表明疫情后的超常复苏可能已经结束。

那我们是否该为此感到担心呢?答案是否定的。中国是为数不多的在2020年实现实际GDP正增长的经济体之一,增长率约为2%,且所有的关键PMI数据都处于扩张区,表明近期展望较为稳健。这些数据也进一步支撑了工业再通胀(即投入价格PMI大幅上涨至68.0)和需求侧回升的现象。

中国经济健康检查:PMI

来源:彭博。数据截至2020年12月31日。过往表现不预示未来结果。图表仅用于说明。

从某种意义上说,我们认为中国经济活动指标有所回落是一件好事,因为这可能会减少未来采取过于激进的紧缩政策的可能,并允许刺激政策在未来几个月内更平稳地逐步退出。如果增长阻力加大,中国仍然可以利用政策工具来支撑国内需求。2020年,中国潜在的财政和货币刺激措施不到GDP的20%,远低于美国和欧元区近50% GDP的潜在刺激措施。1

我们建议市场不要关注中国PMI每一个小数点的变化,而应该更多地关注经济的结构性变化,因为这些变化可能对来年的增长和资产价格产生更深远的影响。当前正在发生的三大变化是:(1)反垄断;(2)持续允许公司违约,现在已扩大到国有企业发行人;(3)中国向“绿色化”迈进。

关于第一点,我们将在未来几周内听到更多的消息——对阿里巴巴的调查可能是一个有趣的测试案例。

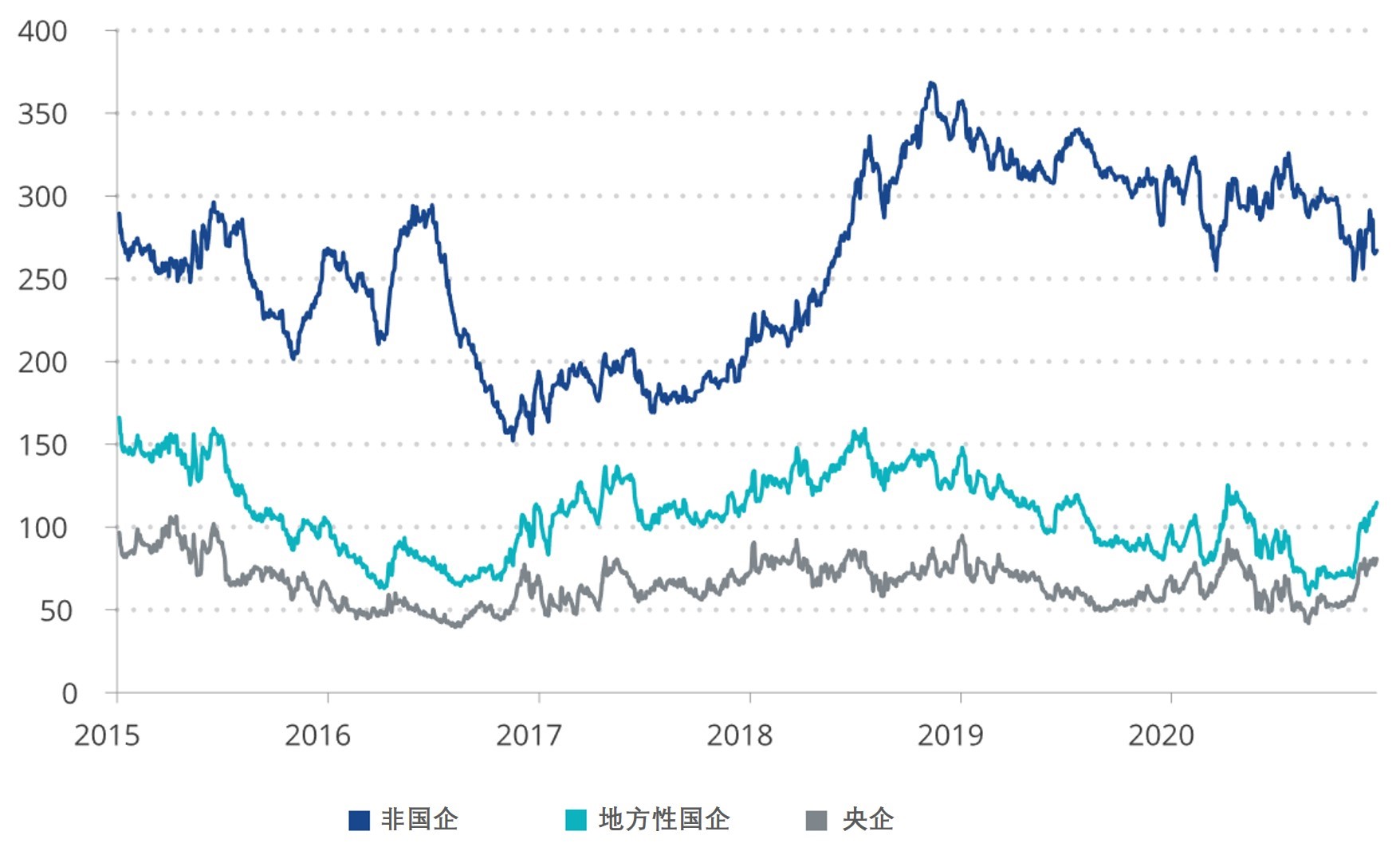

关于第二点,关于国有企业违约的头条新闻推高了企业债利差,对于地方性国有企业而言更是如此。我们认为,允许公司违约本身并不是负面的,因为这有助于价格发现、提高透明度并减少道德风险。但是,即使实际的违约率不高,金融稳定性的考虑也很重要,这对于监管机构而言可能是微妙的平衡。

了解信贷周期:借款成本更高

来源:Wind,瑞银。数据截至2020年12月21日。过往表现不预示未来结果。图表仅用于说明。利差根据国家开发银行发行的1年/3年/5年/10年期债券的平均收益率衡量。

关于第三点,中国在12月宣布,要在2030年前将非化石燃料在主要能源消耗中的比重提高到25%。2中国早期的“绿色”推动与增长放缓有关,因此,新的更高的绿色目标对其未来的GDP增长轨迹提出了更多的疑问。中国的绿色决心以及随之而来的大宗商品需求的变化,尤其是对石油和金属的需求,也将对未来几年的新兴市场产生根本性的影响。现在的市场共识是,预计中国的实际GDP增长率在2022年将放缓至5.5%,而更加有力的绿色政策可能就是原因。

1来源:Cornerstone Macro

2来源:德意志银行研究部