全球投资洞察

把握投资趋势,布局前瞻机会。

8 月 PMI 点评:服务业促进复苏

2020-09-03

中国是全球增长的主要贡献者,其国内经济活动往往会对全球经济产生重大影响。最近,地缘政治相关的新闻吸引了很多关注,但对于在新冠疫情之后重启的国家而言,中国仍然是重要的经济风向标。

1. 需求改善,经济复苏加快

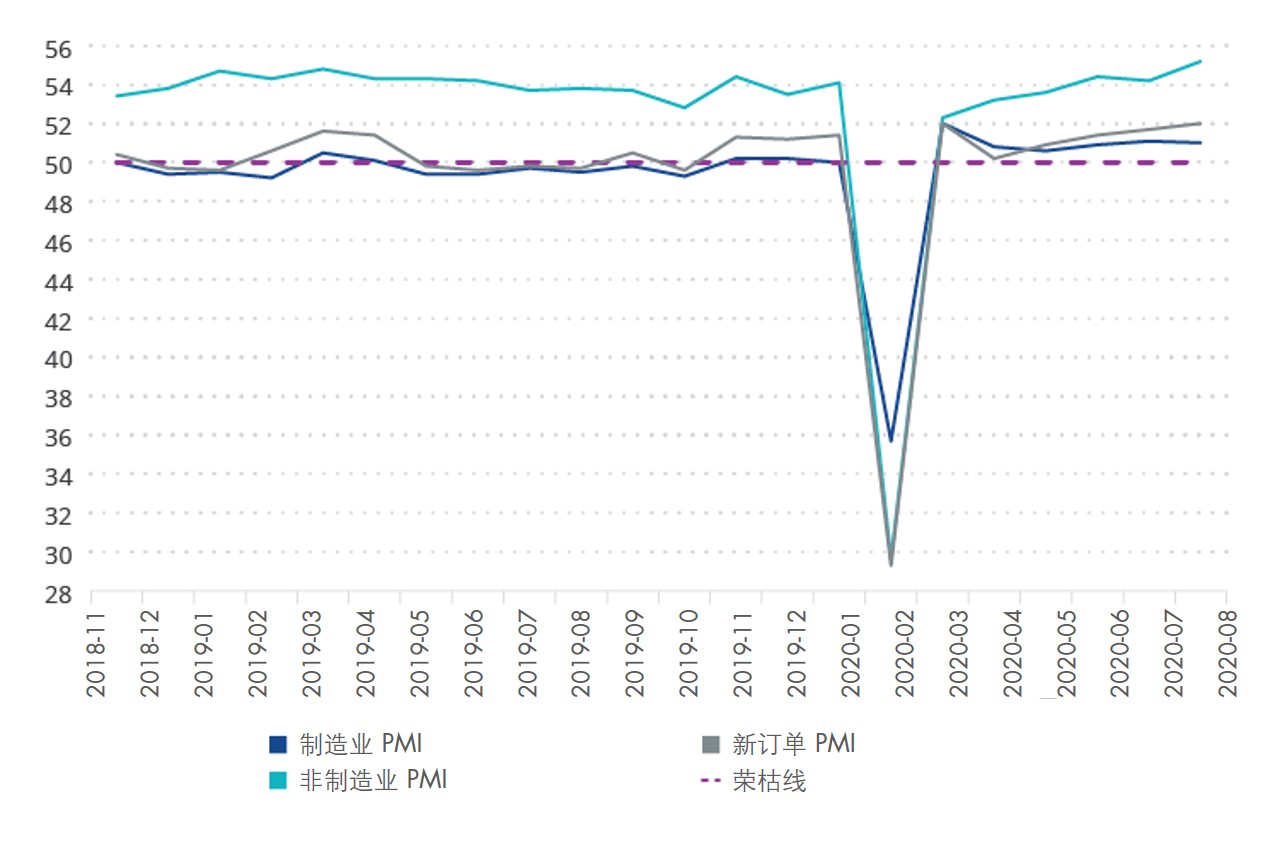

下图能够较好地诠释中国经济在增长周期中的位置,也体现了疫情影响下中国经济的现状。

来源:彭博。数据截至2020年8月31日。过往表现不预示未来结果。

最新的采购经理指数(PMI)表明,国内经济复苏正在加快。8 月非制造业 PMI 上升至 55.2,表现尤其强劲,对疫情再次扩散的担忧消退为服务业带来了良好的发展动力。数月来,各界担忧经济复苏依赖供给,此次数据确认了需求对经济增长的贡献,是令人鼓舞的迹象。

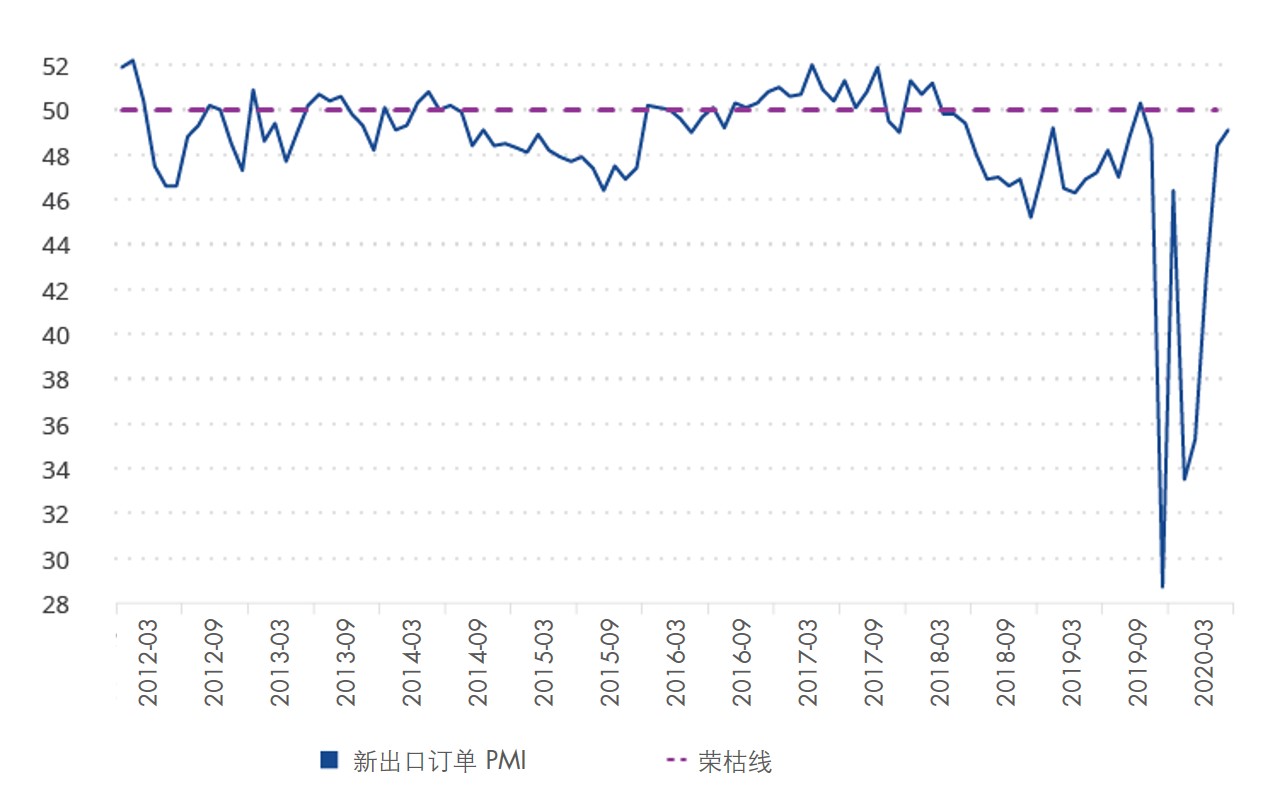

8 月制造业 PMI 降至 51.0,虽略有下滑,但新订单指数进一步改善,升至 52.0。重要的是,新出口订单指数持续稳步上升至49.1,表明全球不利因素有所减少。

来源:彭博。数据截至2020年8月31日。过往表现不预示未来结果。

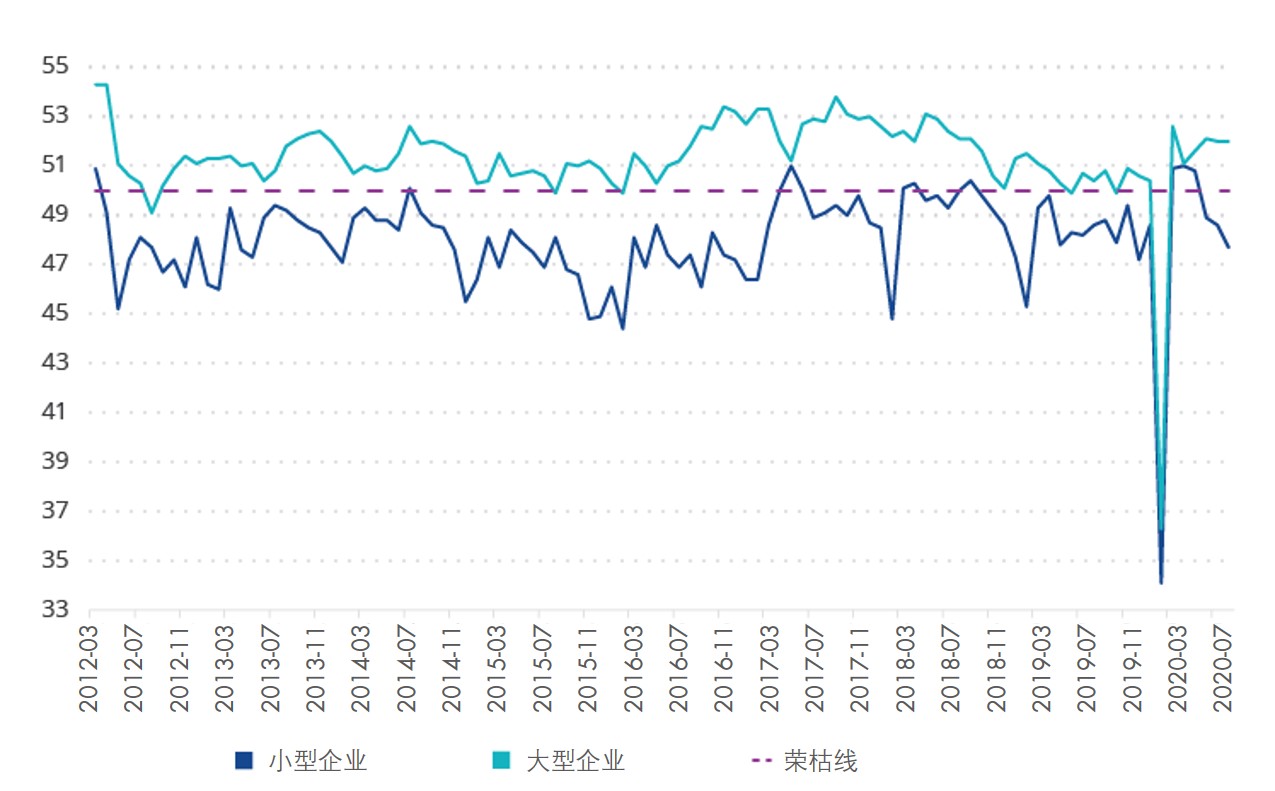

2. 大小分化,创新措施支持小微企业

中国的需求侧开始恢复,外部环境也逐渐好转,而大小型企业之间的复苏速度仍存在差距。 大型企业 PMI 依旧最为强劲,8 月数据稳定在 52.0,中型企业 PMI 提高到 51.6,但小型企业 PMI 进一步收缩至 47.7,表明传输机制仍有缺陷。

来源:彭博。数据截至2020年8月31日。过往表现不预示未来结果。

与任何经济体一样,央行政策在中国非常重要。由下图我们可以看到,非国有企业的利率波动较大,而国有企业的利率则相当稳定。因此,了解非国有企业借贷成本能够更好地帮助我们理解中国的信贷周期。

来源:Wind,瑞银。数据截至2020年8月21日。过往表现不预示未来结果。利差根据国家开发银行发行的1年,3年,5年和10年期债券平均收益率衡量。

8 月,中国非国有企业利差有所收窄,但仍停留在2018年至今的区间中段,与国有企业之间的价差差距仍然很大。范达认为,这个问题本质上是结构性的,因此单一地注入流动性是无济于事的。最新的信贷总额显示出短期融资和公司存款的减少,表明企业对非常规融资的需求减少。而央行最近呼吁地方银行使用金融科技和新产品来增加小微企业支持力度,我们认为这些微调政策可能比传统刺激措施更有效。