全球投资洞察

把握投资趋势,布局前瞻机会。

2021年黄金展望

2021-01-21

2020年金价涨幅 达25.1%,或是每盎司上涨$381,这是近十年来最大的涨幅。

达25.1%,或是每盎司上涨$381,这是近十年来最大的涨幅。

黄金强势收官

随着疫情扩散到韩国,金价在2月份达到7年以来的高点。然而在2月的最后一个星期,意大利、伊朗、美国疫情爆发的消息引发了股市的崩盘,在流动性枯竭以及强制平仓的技术性熊市下,黄金与黄金股票都遭到了重创。随着恐慌缓解,黄金与黄金股票迅速反弹,并在4月初就回到了股市崩盘的水平。随后金价分别在4、5、6月创出新高。金价在7月27日超过了至2011年起的高位$1921/盎司,并在8月7日达到全年新高$2075/盎司。

从8月到年末,金价都在$1800 - $2000/盎司的范围内整固。11月出现了疫苗的好消息,市场看到了复苏的希望,金价下试$1800/盎司的长期支撑位。在长期支撑位的有力支持下,随着美元在12月创下新低,金价全年收官于$1898/盎司。

金价大幅上涨凸显市场对不确定性以及系统性风险的担忧

2020年金价上涨的原因如下:

· 由新冠疫情带来的市场风险以及不确定性

· 美联储将利率减至0,债券收益率降低以及负实际利率的出现

· 空前巨额的财政支出

· 美联储量化宽松(每月以1200亿美元的体量购买国债以及MBS)

· 美联储史无前例的在公开市场购买证券以及舒缓债务人还款压力

· 企业债台高筑

· 7月起美元转弱

· 中美关系恶化

投资人用黄金对冲风险,大量资金持续涌入黄金交易型产品。对于投资人来说,0利率、国家企业大规模举债以及史无前例的流动性,最终可能带来货币贬值、系统性崩溃以及恶性通胀等风险。

金矿股跑赢黄金现货

金矿股在全年大部分时间(除了年末的一些交易日)都跑赢黄金现货。通常来说,在黄金牛市,金矿股都会跑赢黄金现货。当然,如果出现某些事件让市场风险急速提升,金矿股跑输黄金现货也是常有。最顶尖的公司面对疫情,仍继续专注于控制成本,提高自由现金流,严谨的进行资本投资以及提高股东回报。从季报看,2020年很多金矿股都在持续提高分红比率,目前平均而言分红比率达到了2%。

2021是否涛声依旧?

2020年支撑黄金的因素在2021年仍然存在。在2021年末,美国和其他国家如果能实现群体免疫,那么可能会出现另一番光景。假如疫情得到控制,以下的因素将持续支持黄金价格走高:

· 负利率与资产泡沫– 对金价最大的助力就是负利率。美联储声称要维持0利率到2023年,投资人被迫买入更高风险的资产以获取收益率。政府干预、强行向市场注入流动性已使市场扭曲。这让我们想起过去全球经融危机后的泡沫景象,而这次更甚,泡沫膨胀的速度惊人。雪上加霜的是,这些泡沫疯狂的出现在股市、债市、比特币市场以及商品房市场的同时,我们还在经历着人类历史上少有的瘟疫。市场走向崩溃不是没有可能的。

· 债台高筑– 目前政府与企业都债台高筑。天花板在哪儿没人知道,可以确定的是不可能无节制举债。一旦未来利率抬头,可能造成系统性的违约。

· 美国新政府– 新的拜登政府承诺进行一系列新政,包括增加个人与企业所得税以及对经济活动采取更多的干预手段,这对经济复苏都不是好事。这还不算,新政府还要增加政府支出,可能要数以万亿的举债。虽说增加政府支出可以刺激经济,但政府支出可能是所有刺激手段中最低效的。

· 通货膨胀– 我们相信通胀可能让投资人措不及防。2020年3月起,全球就进入了“新常态” – 在挥之不去的疫情下不断的对经济刺激再刺激。人们念念叨叨的通胀风险,可能马上就要到来了。

· 美元走弱– 2020年美元指数跌6.8%。2021年美元仍可能继续走弱。美联储仍维持0利率,美国国债的实际利率已经低于日本与德国国债。随着经济的复苏,资金会从美国流出进入新兴市场以享受更高的经济增速。在拜登政府的领导下,美国的财政状况会更差,加剧美元走弱。

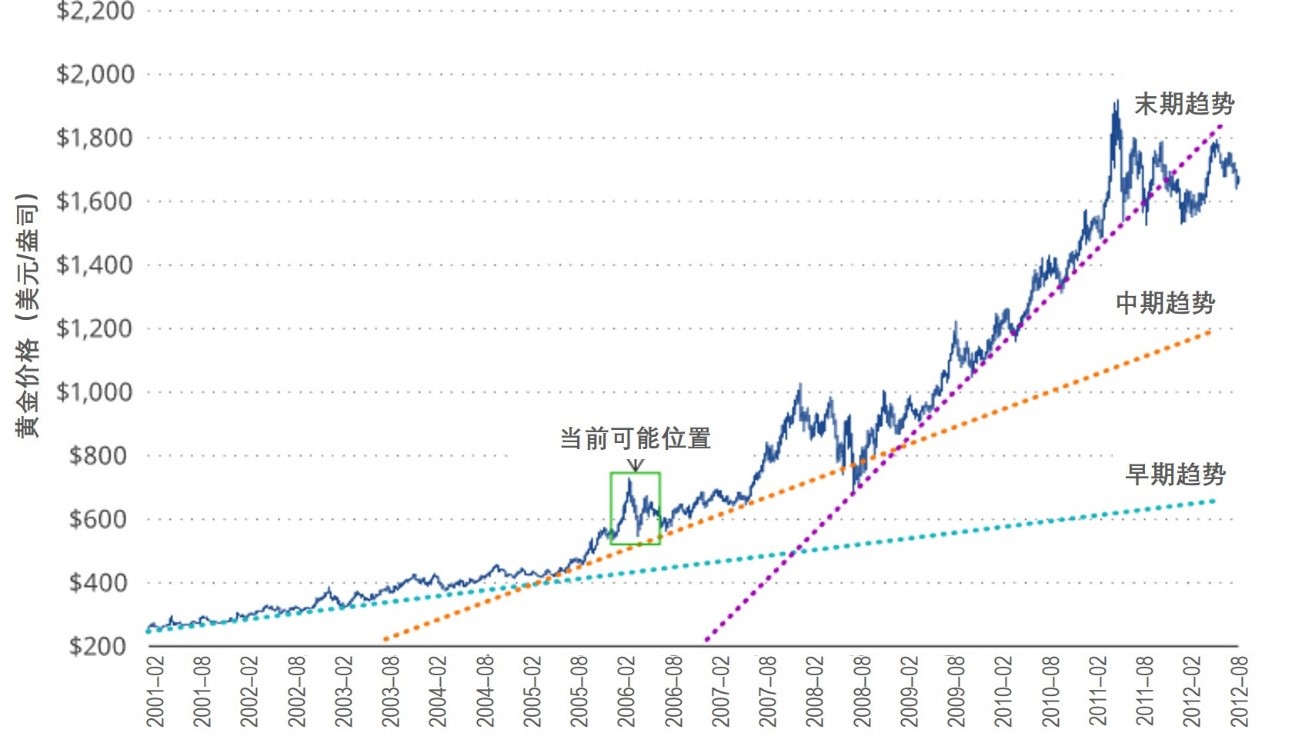

按图索骥

自2015年12月起黄金牛市开始,这段牛市与2001年至2011年黄金大牛市的头五年非常相似。2006年后,2008年的全球金融危机与2010年的欧债危机再将黄金推到下一个高位。我们相信目前的牛市也需要一些催化剂来将金价进一步推高。以上所罗列的风险点以及弱美元的趋势可能就是催化剂。

黄金现在的牛市趋势(从2015年至今)

来源:彭博,范达。截至2020年1月4日。

黄金价格会按照2001至2011的牛市趋势继续往下走吗?

来源:彭博,范达。截至2020年1月4日。