全球投资洞察

把握投资趋势,布局前瞻机会。

疫苗之外的另一层保护色

2020-12-11

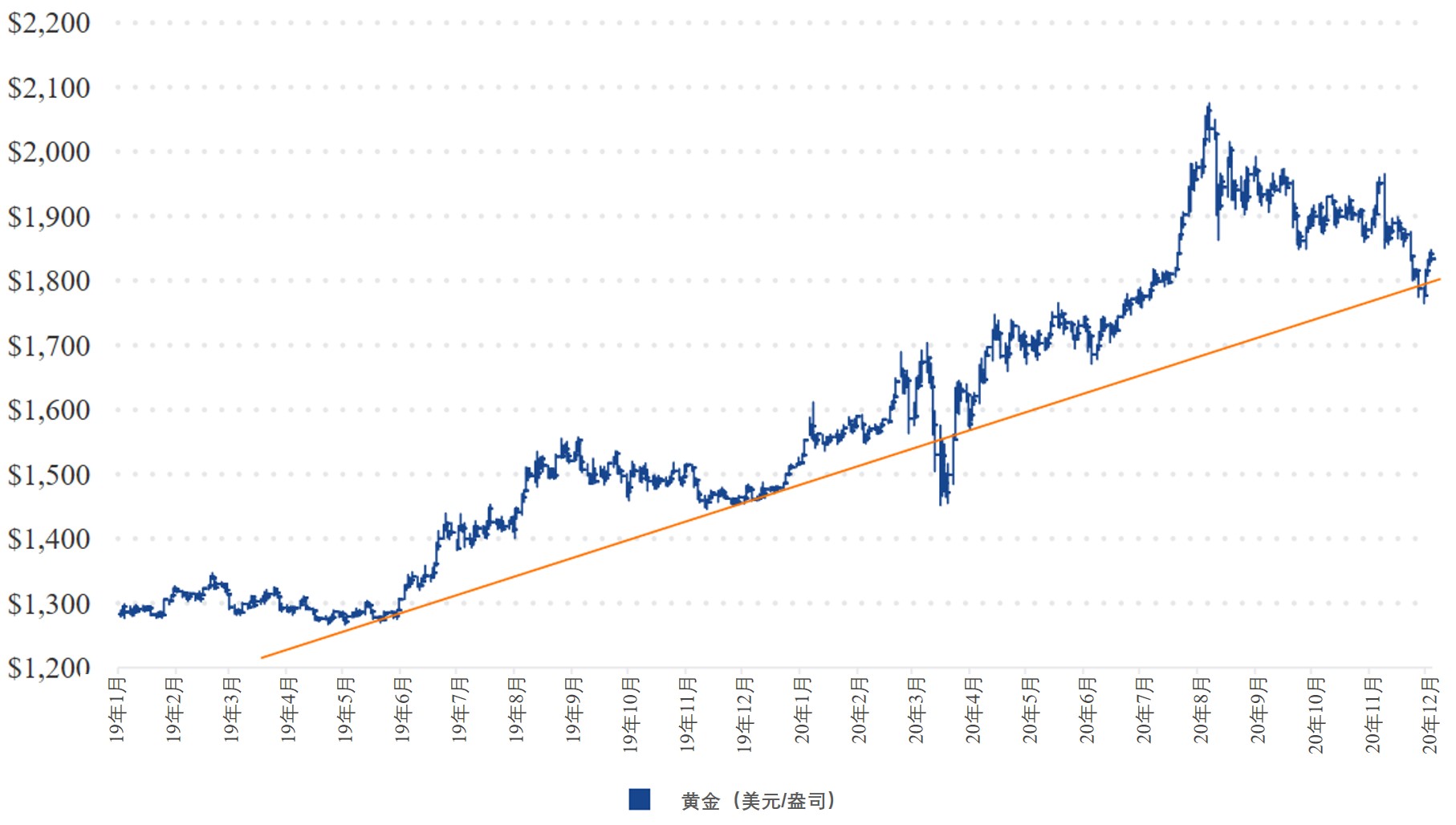

疫苗突破,黄金波折

新冠疫苗的进展使股市欣欣向荣,使金价跌破每盎司1800美元的重要技术支撑位。

· 回顾11月,黄金以非常积极的价格走势开始,美元疲软使金价在11月9日突破三个月的盘整格局,达到月度高点每盎司1965美元。

· 但是,当辉瑞宣布疫苗测试结果好于预期时,金价突破未能成功。从11月12日开始,金块交易所交易产品(ETP)的稳定赎回带来了今年以来首次金块ETP流出。

· 11月23日,阿斯利康发布疫苗试验结果后,金价再次下跌至每盎司1810美元。

· 11月24日,特朗普政府终于同意向总统当选人拜登团队正式过渡。在感恩节假期的抛售压力中,每盎司1800美元的水平无法保持。

黄金11月末下跌101.86美元,即5.4%,报每盎司1776.95美元。

黄金股下跌,但行情尚未结束

黄金股票与黄金一起下跌,NYSE Arca金矿指数(GDMNTR)下跌7.65%,MVIS全球中小金矿指数(MVGDXJTR)下跌7.51%。 尽管金价近期处于疲软状态,但金矿公司仍在享受充足的自由现金流。许多公司在第三季度财报中增加了股息支付。丰业银行(Scotiabank)估计,其覆盖的大型和中型生产商现在的平均收益率为2.0%;彭博数据表明,这超过了标普5003约1.5%的平均收益率,而更多公司将在整个黄金周期内保持股息。

对于任何能让市场相信“经济状况、企业与家庭的财务状况和总体生活状况能在没有通货膨胀的情况下恢复正常”的情况,黄金都会作出负面反应。 市场正在消化“疫苗将在2021年广泛使用”的消息,这导致黄金短暂跌破2019年6月开始的牛市趋势线。

黄金价格短暂下跌

来源:彭博。数据截至2020年12月4日。

抛售和跌破每盎司1800美元支撑位表明,牛市的短期力量没有我们想象的那么大。金块ETP卖出表明,一些投资者仅将黄金视为疫情中的避险资产,而忽略了长期的经济、金融和其他影响。随着珠宝和央行需求因疫情而减弱,黄金仍将在ETP转为净流入之前承压。这样看来,当前的整固可能会持续到2021年上半年。

回归常态,言之尚早

我们认为,一切将回归到疫情前状态的市场观点是荒谬的。由于疫情似乎将在春季继续造成严重破坏,因此将存在持久的损害。穆迪分析估计,2020年美国州和地方政府将面临700亿美元的资金缺口,而这个数字将在2021年升至2680亿美元,2022年达到3120亿美元。罗森伯格研究预计,2021年,随着失业援助、租房驱逐保护、房贷延缓等政策的结束,将有近3000万美国家庭受到影响。许多失业者将无法找到工作,而失业时间越长,从业技能就会越弱。这项研究还表明,13.6%的储蓄率几乎是疫情前水平的两倍。高储蓄率可能并不意味着潜在的消费反弹,而是投资和消费的新保守主义。这一代美国年轻人的成长中已经在12年里经历了两次历史性危机,也许他们的价值观会趋同于大萧条时期的曾祖父母辈,而非不是其父辈的价值观。

从长远来看,疫情对于临床、心理、社会和经济冲击的副作用还未可知。疫情褪去后,其影响仍能改变政治立场、全球供应链、需求模式、工作习惯、风险承受能力和商业惯例。尽管疫苗的消息受到所有人的欢迎,但恢复到正常水平还言之尚早。我们认为仍有许多风险可以将黄金推至新高。

除了疫情之外,还有许多风险可能威胁金融系统。自全球金融危机以来,已经产生了沉重的债务且随着疫情而加剧。一些全球债务的特征值得我们关注:

· 国际金融研究所(IIF)估计,到第三季度,全球债务增加至272万亿美元,并在年底达到创纪录的全球GDP的365%水平。发达国家在9个月内增长了50个百分点,达到GDP的432%。IIF表示,尚不清楚如何在不严重损害经济活动的情况下降低债务水平。

· 据彭博报道,自疫情开始以来,美国一些广受尊敬的公司已经变成了僵尸,无法赚到足够的钱来支付利息。在美国最大的3000家公司中,共有20%的僵尸企业,增加了将近1万亿美元的债务。美联储支撑债券市场的意外后果可能是将资本流向经营不利的公司,这将抑制未来几年的就业和增长。

· 美国教育部的最新估算显示,学生贷款损失已达到4350亿美元,相当于未偿还学生贷款的32%。这接近2008年5350亿美元次贷损失的情况。

· 11月,全球负收益债券的库存达到创纪录的17.05万亿美元。罗森伯格研究估计,这占全球投资级债券的26%。

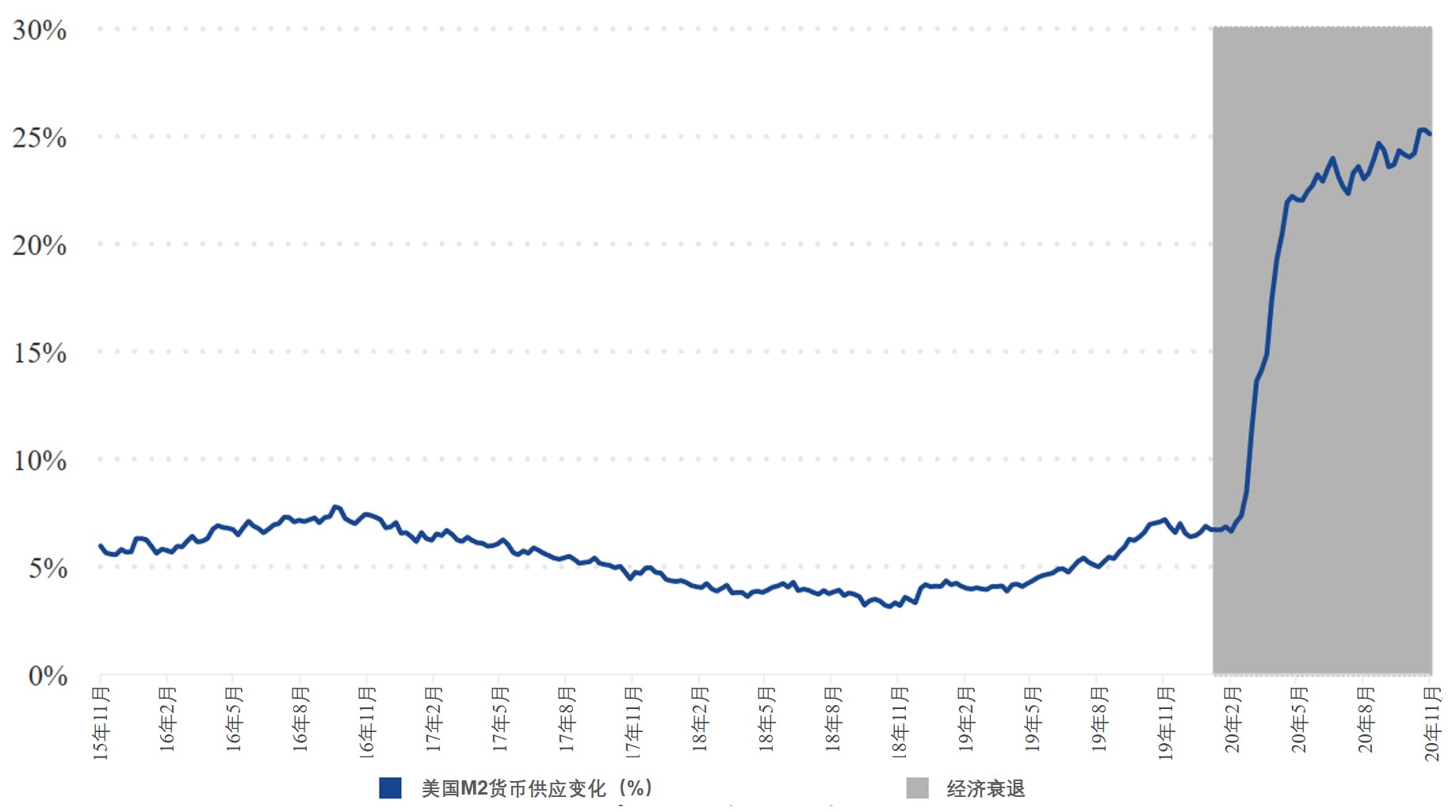

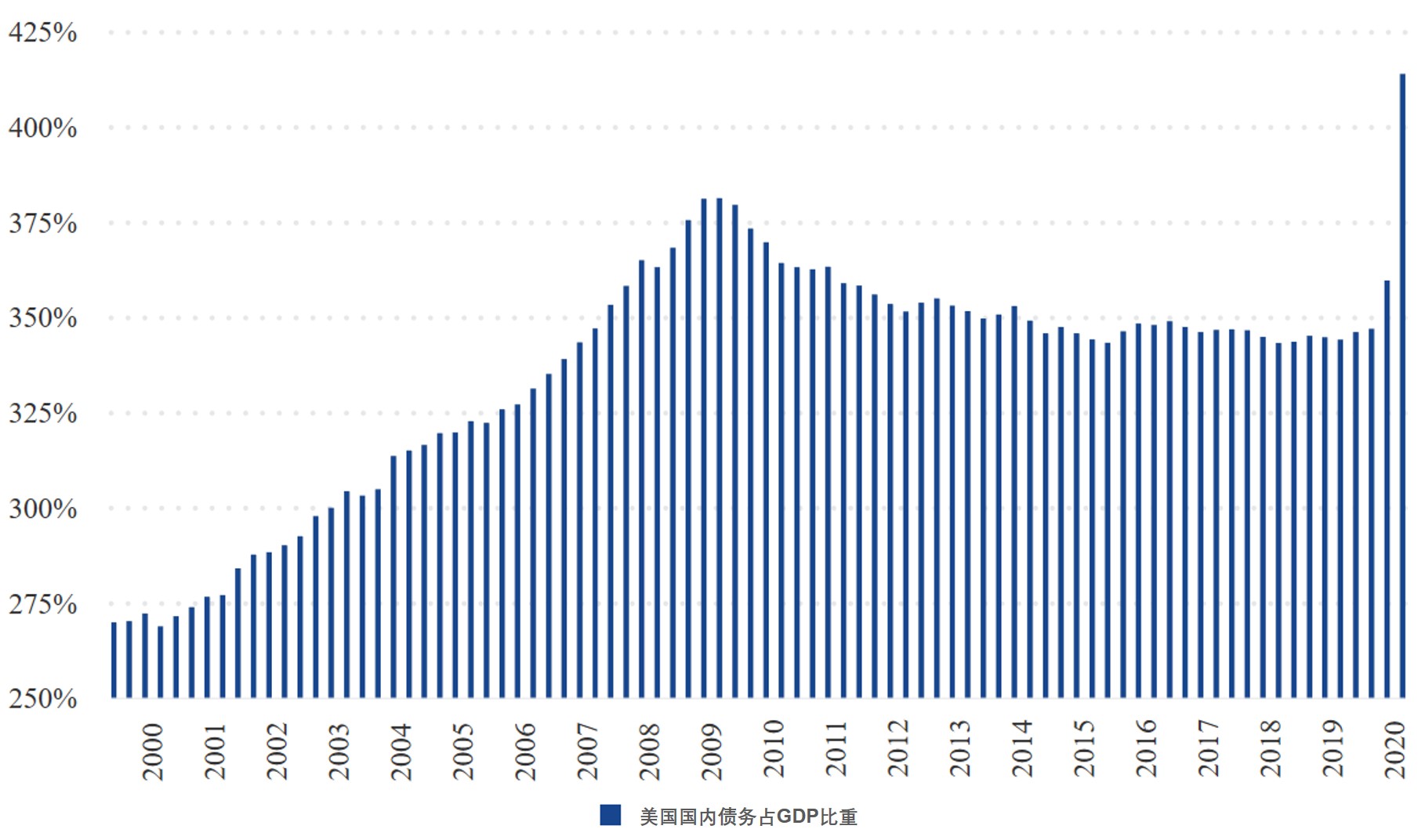

金融风险中最令人担忧也最难以预测的,可能是通过美联储量化宽松政策和政府赤字支出从而注入金融体系的流动性影响。M2货币和总负债的变化反映了这一点:

美国M2货币供应

来源:美国圣路易斯联邦储备银行,数据截至2020年第一季度。美国国内债务反映了所有行业的债务证券和贷款。

美国国内债务占GDP比重

来源:美国圣路易斯联邦储备银行,数据截至2020年11月23日。

当总统当选人拜登执政后,市场预期美联储和财政部将加大财政和货币刺激规模。金融系统中货币过剩总是伴随着风险,如资产泡沫、货币波动或通货膨胀。我们已经看到大型科技股、IPO和住宅房地产领域出现了泡沫。货币供应的周转率目前极低,这使通货膨胀受到控制。经济增长强劲、货币周转恢复正常可能会引发一轮通货膨胀周期。

保持黄金配置

在美国,未来20年的人口老龄化将需要社会保障基金和养老金的支持,而这些养老金的义务远远超出其支付能力。当利率为零时,传统的”60%股票/ 40%债券”投资组合不再起作用。许多投资者正在寻找替代方法来弥补其债券配置中降低的收益。黄金、私募股权和比特币是有限的另类资产类别中的可选项,而黄金则是唯一一个存储财富和对冲风险上拥有丰富历史的资产类别。