全球投资洞察

把握投资趋势,布局前瞻机会。

滞胀——回归与否?

“滞胀”一词出自英国财政大臣伊恩·麦克劳德 (Iain Macleod) ,他在英国议会的一次演讲中使用该词来描述同时出现高通胀和低就业的时期。麦克劳德警告说:“我们现在面临两个最糟糕的情况——不仅是一方面的通货膨胀或另一方面的经济停滞,而是两者兼而有之。我们正面临一种‘滞胀’的情况。”1965 年,英国正走向滞胀时期。现在,人们担心滞胀时期是否会回归。

在 1960 年代后期和 1970 年代发生“滞胀”之前,许多经济学家认为这是不可能的。根据凯恩斯主义经济学,失业率和通货膨胀率通常是相反的——高需求导致价格上涨,这反过来又促使公司雇佣更多人。反之亦然,随着需求下降,商品价格下跌,就业的需求也随之下降。

在 60 年代末和 70 年代初,以英国为首的经济体经历了高通胀和低需求时期,从而导致低就业增长率。到 60 年代后期,二战后的繁荣逐渐消退。英国和美国等工业化国家在亚洲和东欧的制造业岗位上面临着更大的竞争。美国还在越南打了一场代价高昂的战争。与此同时,美元与黄金挂钩成为全球储备货币。当法国总统戴高乐宣布打算以官方汇率将其美元储备换成黄金时,美国无法兑现,美元大幅贬值。

面对就业压力和经济增长缓慢,尼克松总统采取了一系列旨在创造就业、管理通货膨胀和保护美元价值的措施。他对工资和商品价格实施了 90 天的冻结政策,对进口商品征收关税并“关闭了黄金窗口”,这基本上标志着布雷顿森林体系结束的开始。这些举措现在被称为“尼克松冲击”,它们加剧了滞胀。随后的“石油冲击”也是如此,石油输出国组织(欧佩克)的成立将油价推高。

传统的应对方式在面对负供给冲击时不起作用,当供给曲线向上移动时,产量下降,价格上涨。试图通过刺激经济来推高产出会导致价格进一步上涨。美联储介入后,旨在通过提高利率对抗通胀。这却使滞胀问题进一步恶化。 1971 年至 1978 年间,美联储似乎处于失败的战斗中,提高利率以对抗通货膨胀,降低利率以对抗经济衰退。

在保罗·沃尔克(Paul Volker)领导的美联储使得利率飙升从而导致深度衰退后,滞胀结束了。美国的通货膨胀率在 1980 年 3 月达到峰值 14.8% ,到 1983 年降至 3% 以下。1979 年平均为 11.2% 的联邦基金利率在 1981 年 6 月飙升至峰值 20% 。

如今,我们发现了一些导致 70 年代滞胀的类似因素。

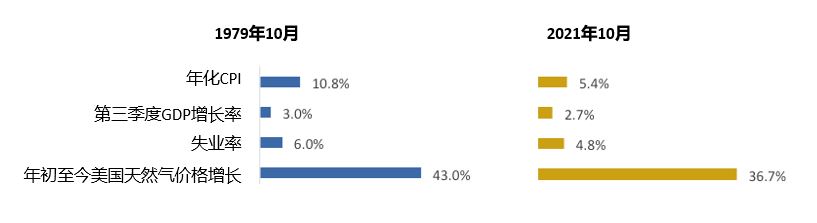

图1:滞胀担忧与美国的相似之处

资料来源:美国联邦储备委员会、美国能源信息署、劳工统计局

在供应因素的推动下,通货膨胀正在飙升。与此同时,经济增长乏力。俄乌冲突和随后的油价上涨使许多专家指出现在和 1970 年代之间的相似之处。 “滞胀”一词也开始出现在媒体上。

尽管存在滞胀威胁,但我们认为其回归的可能性被夸大了。无论回归与否,投资者都可以通过多种方式为高通胀、高利率环境做好准备。

许多通货膨胀问题,例如政府增加基础设施支出是长期的,不太可能立即产生影响。我们认为,美国的通货膨胀率应该不会达到比近期高点高得多的水平。各经济体也更好地适应了持续的供应限制。新冠的限制正在逐步放开,人口流动性越来越大。同样,现任美联储主席杰罗姆·鲍威尔(Jerome Powell)自称是保罗·沃尔克的崇拜者,似乎更有可能坚持美联储目前的加息路线。

在通货膨胀、高利率、增长缓慢的环境中,投资者可以通过多种方式来构建他们的投资组合。

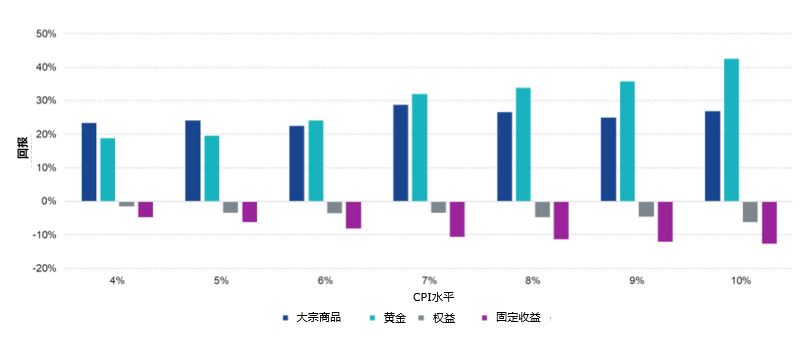

通货膨胀侵蚀了货币的价值,因此投资者过去一直使用黄金作为对抗通货膨胀的“对冲”。与此同时,大宗商品等“周期性”标的在通胀高企时往往表现良好。

资料来源:彭博。“商品” =彭博商品指数;“黄金” =每金衡盎司美元的黄金现货价格;“股票” =标准普尔 500指数;“固定收益”=美国通用政府 10年期国债收益率。过去的表现不预示未来的结果。

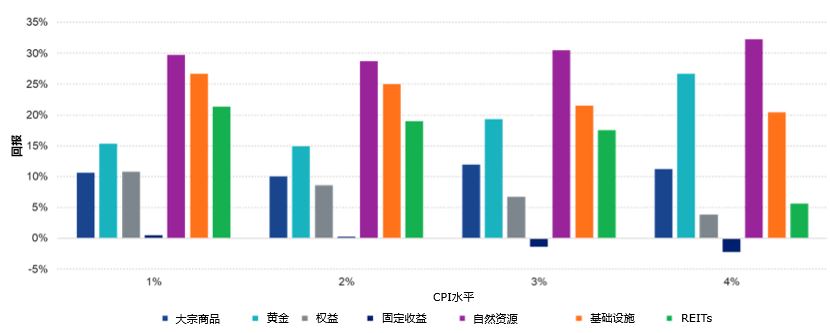

图3:CPI达到或高于一定水平时的12个月平均实际回报(2003-2007)

资料来源:彭博。“商品” =彭博商品指数;“黄金” =每金衡盎司美元的黄金现货价格;“股票” =标准普尔 500指数;“固定收益” =美国政府 10年期国债收益率;“自然资源” =标普全球自然资源指数;“基础设施” =标普全球基础设施指数;“REITS” =道琼斯股票 REIT指数过去的表现并不代表未来的结果。

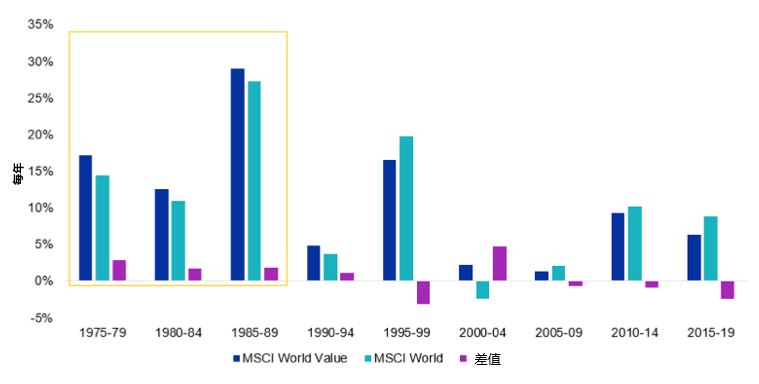

此外,对于股票投资者而言,价值型公司往往会在通胀和利率上升时表现出色,因为它们对宏观经济状况的变化不太敏感。

图4:五年的年度绩效比较

资料来源:彭博。 MSCI世界价值指数于 1974年 12月 31日成立。过去的表现并不预示未来结果。

如果全球增长继续缓慢,注重质量可能是首选战略。

我们之前提到过,市场中唯一不变的就是不确定性。投资者比以往任何时候都更需要保持警惕,以确保通货膨胀不会侵蚀他们的投资回报或资本价值。尽管滞胀的威胁依然存在,但各央行行长和政策制定者将尽其所能避免它。如果明年这个时候通胀仍然达到历史高位,他们可能会被迫走沃尔克的老路,但我们认为这还有待观察。