全球投资洞察

把握投资趋势,布局前瞻机会。

高通胀环境下的基础设施发展

到目前为止,2022 年对股票投资者来说并不是最好的一年。 我们正在经历利率上升的环境,这导致公司估值重新评级,并且叠加债务偿还能力的不确定性。

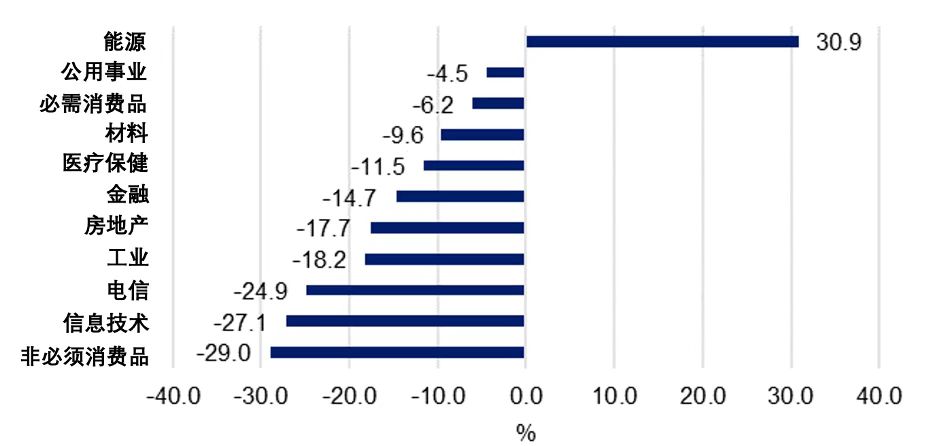

图 1:2022年初至今的各广泛行业的回报

资料来源:彭博,数据截至 2022 年 5 月 13 日。行业回报来自 MSCI 世界行业指数表现。

基础设施资产,包括交通、公用事业和电信塔,在这种利率上升环境中一直保持着韧性。 有两种关于基础设施的观点,一种是根据通货膨胀(即与通货膨胀挂钩的收入)调整价格的能力,另一种是在利率上升的环境中需要借贷的资本支出。

由于基础设施资产的防御性,它们更有可能在通胀环境中跑赢其他资产类别。

公用事业(包括电力、燃气和水等)

- 电力、天然气和水的供应商最有能力转嫁通胀成本,因为他们的大部分定价都受到监管。这些协议设置了一项受监管的费用,该费用根据公布的 CPI 数据进行调整。然而,某些司法管辖区也有公用事业交易机制,可以让市场在设定的参数范围内设定费率,但没有可靠的信息表明这将阻止公用事业价格在通胀环境中上涨。这意味着他们可以根据通货膨胀率进行调整,但不能显著提高价格。

- 公用事业公司通常具有长期资本支出和长期借贷能力,可以在货币方面和利率上进行对冲。唯一需要再融资或寻求新资本的公司将进行大规模的新开发。作为一家上市公司,即使当前的利率曲线不理想,它们也都能够获得股权资本。

机场服务

新冠疫情改变了机场业务的动态,因为他们通常从跑道、滑行道、零售等机场的管理以及乘客征费中获得收入。 收取的费用通常部分受监管,部分是与航空公司协商的合同。 该业务在乘客征税方面的运作类似于受监管的公用事业,因为如果 CPI 上涨,它可以提高价格。

随着机场从全球疫情封锁期间遭受的重创中恢复过来,任何恢复到疫情之前的乘客数量都将大大提高机场的盈利能力。

铁路(收费公路)

这些私营收费公路一般与当地政府签订特许经营协议,在规定的期限内收取通行费。 该合同还将详细说明通行费的增加和频率安排,例如每季度或每年一次。

他们都能够在短时间内迅速根据 CPI 调整价格。 随着收费公路成为电子支付,有证据表明价格上涨得更快,因此能够更灵活地采取行动。

收费公路的大部分资本支出已在建设阶段预先融资,通行费有助于偿还融资并产生利润。 像公用事业一样,现有的大部分融资都是对冲的,任何新的资本支出都可以获得股权融资。

管道

与此处列出的其他行业一样,石油和天然气的运输是一项合同服务,它将 CPI 上涨纳入运输石油和天然气的合同。 管道不太可能像上述行业那样受到严格监管,因此在这种情况下可以有更大的增加利润的能力。 许多合同还包括对基础石油或天然气价格的衡量,目前已是投资组合中最大的增长板块,因为它们与基础能源价格挂钩。 这既是好事也是坏事,因为价格可能会根据潜在的能源价格而波动。

从资本支出的角度来看,其在股权融资之外再融资和寻求资本的能力将比受监管的机构贵一些,并且部分取决于能源定价。 由于与外部能源定价机制相关,此类公司的业绩可能存在更大的风险。