全球投资洞察

把握投资趋势,布局前瞻机会。

社交情绪因子

2021-04-08

以社交情绪为衡量基础的投资策略,可能看起来会受到典型风格因子的驱动,然而,真相却微妙得多。

基于社交媒体上的帖子进行股票投资的想法,可能在一些人看来是一种纯粹由成长和动量驱动的策略。这种思维方式是一种不准确的“简单化”,它将有价值的观点简化了,而这些观点都来自于网上成千上万的日常讨论。事实上,真相要微妙得多,也包含着更多的信息。我们通过以社交情绪为衡量基础的投资策略进行归因分析,发现其投资回报较少受到传统的风险因子的影响,例如成长因子、价值因子、动量因子、波动性因子等,而是更多地来自个股选择,从归因分析的角度,我们就称之为社交情绪因子。

衡量社交情绪

BUZZ NextGen 人工智能美国情绪领袖指数(“BUZZ 指数“)提供了一个框架,不仅包含数百万个关于大盘股的在线讨论话题,而且还包含在滚动的四个季度期间被广泛讨论的公司。这样有助于消除来自小盘股的噪音和情绪上短暂的震荡。

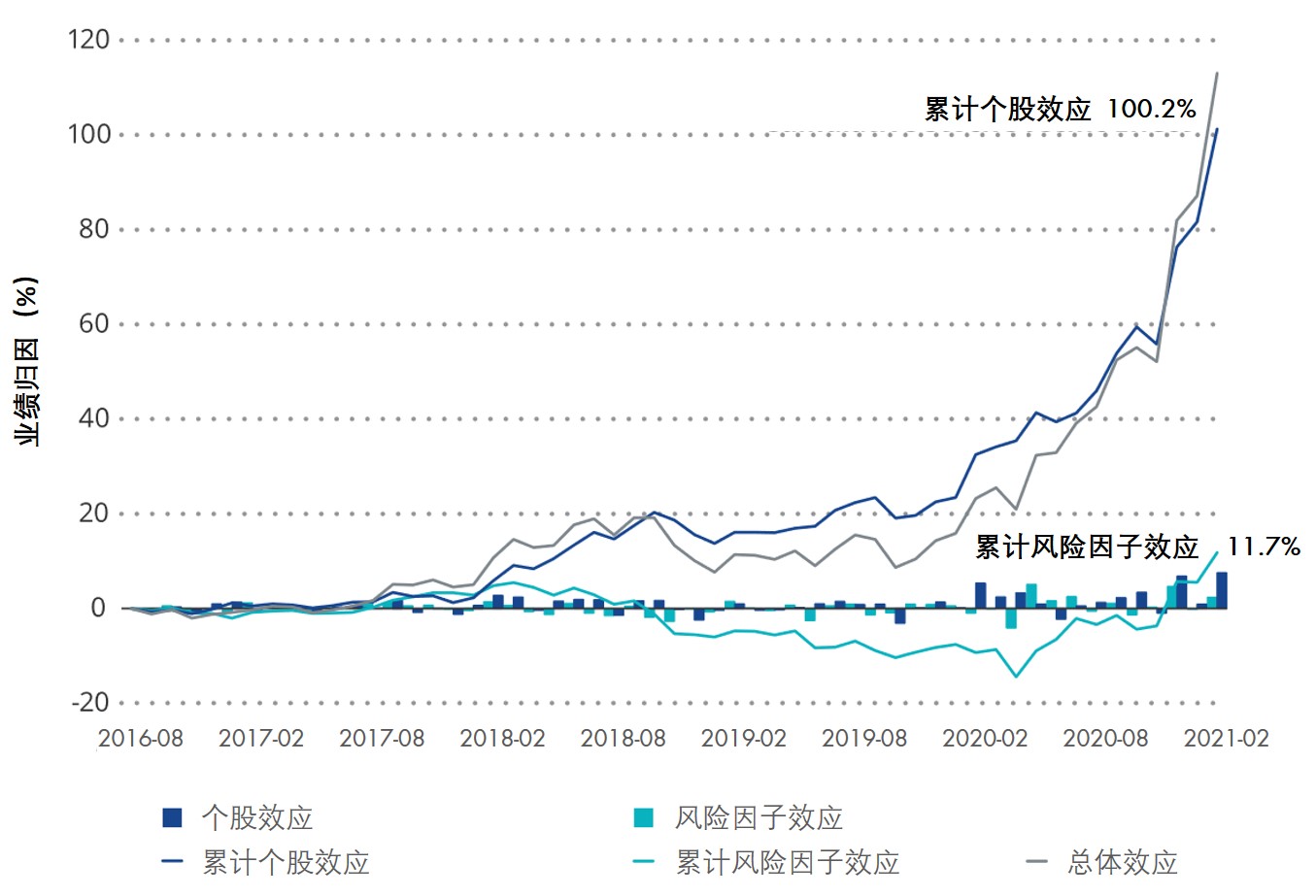

BUZZ 指数自 2016 年 8 月发行以来,表现已超过标普 500 指数收益的 115%。为了帮助理解 BUZZ 指数为何表现优异,我们转向基于因子的分析。下图展示了相较标普 500 指数,BUZZ 指数的超额业绩表现。到目前为止,个股风险是目前看来对 BUZZ 指数贡献最大的因子。因子风险也对业绩表现有贡献,但比起个股风险的贡献来说还是小得多。

股票选择的主导(8/16/2016 – 2/28/2021)

来源:FactSet。BUZZ 指数 vs. 标普 500 指数。因子基于 Axioma 风险模型。过往表现不预示未来结果。

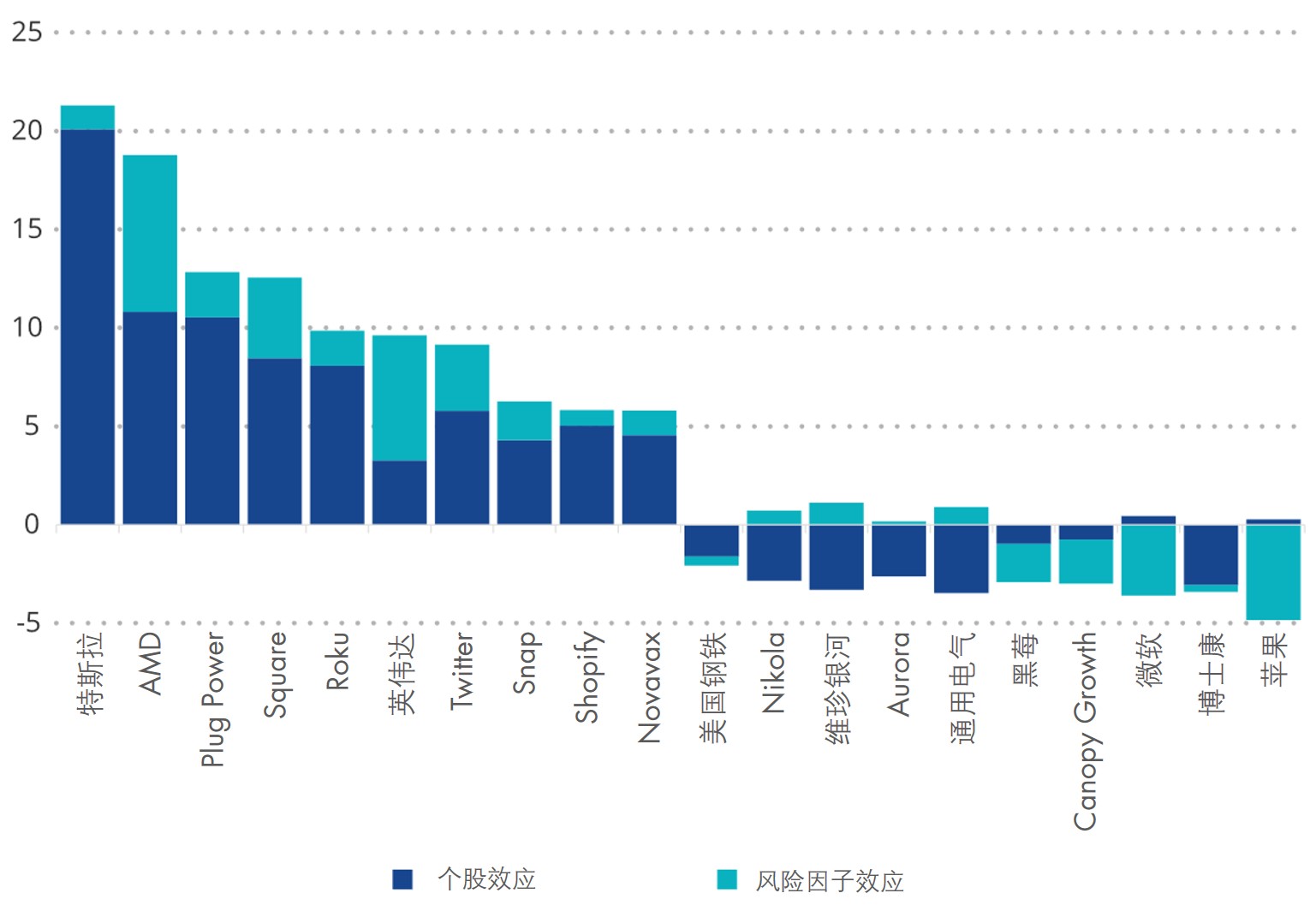

下图显示了在该段时间内对 BUZZ 指数贡献最大和最小的因子,并说明了 BUZZ 指数对榜上有名的公司是有公平贡献份额的。其中许多都是受欢迎的创新成长型公司,如特斯拉、AMD 和 Plug Power。

赚多亏少(8/16/2016 – 2/28/2021)

来源:FactSet。BUZZ 指数 vs. 标普 500 指数。因子基于 Axioma 风险模型。过往表现不预示未来结果。

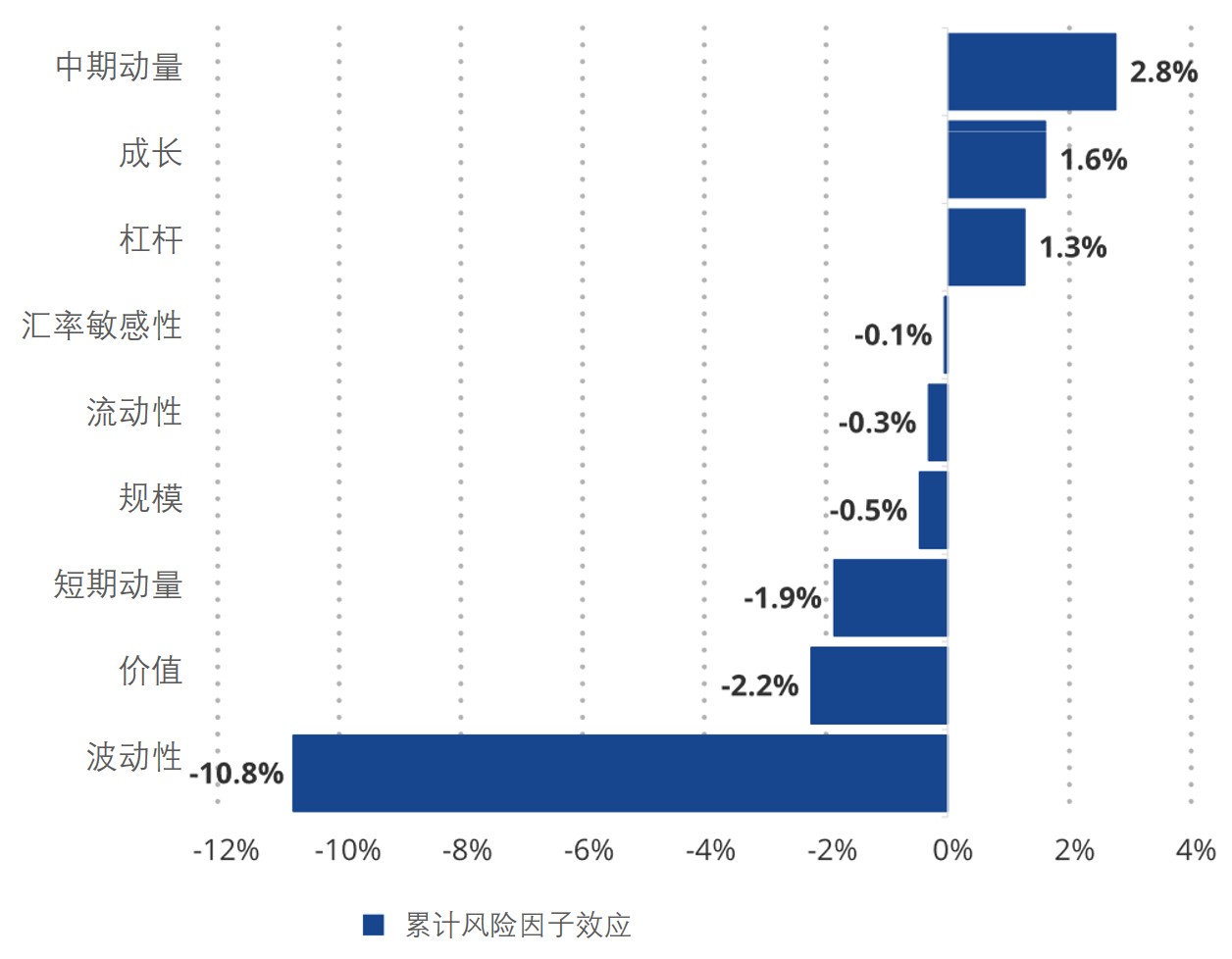

在风格因子中,我们可以看到,对动量和成长这两种因子的敞口是业绩的积极贡献者,而波动性是业绩的最大减损因素。从 BUZZ 指数的历史数据上来看,在成长和中期动量方面都增持,这是强劲的表现因素;而在波动性方面增持,这是疲软的表现因素。

风格因子的贡献来源(8/16/2016 – 2/28/2021)

来源:FactSet。BUZZ 指数 vs. 标普 500 指数。因子基于 Axioma 风险模型。过往表现不预示未来结果。

有趣的是,在 2020 年市场出现震荡的时候,BUZZ 指数并没有在成长因子上持续超配。下图中青色的柱可以说明这一点。

成长因子的敞口(8/16/2016 – 2/28/2021)

来源:FactSet。BUZZ 指数 vs. 标普 500 指数。因子基于 Axioma 风险模型。过往表现不预示未来结果。

虽然科技股在最近几个时期继续引领市场,但与嘉年华公司和迪士尼等以消费者为中心的公司以及 Novavax 和 Moderna 等疫苗公司重启交易也带来了好处。这些仓位突出了该指数的方法如何很好地适应不同的市场环境,这也是我们相信BUZZ指数为投资者提供从市场中日益重要的社会情绪中获益的能力的关键原因。

当前,个人投资者热衷于在各种网络平台上进行合作、开展讨论、分享见解、表达观点,并探讨各种投资机会的优劣。鉴于此,充分研究这些投资者群体的情绪,可以识别出一些影响股票表现的潜在趋势。查看《锵锵众人行:投资于集体信念的力量》白皮书,获取更多关于社交情绪投资的见解。