全球投资洞察

把握投资趋势,布局前瞻机会。

穿越牛熊的坠落天使

2021-03-04

仅用2020年三个季度的时间,高收益息差就完成了一个市场周期,再次回到历史平均水平以下,收益率也下降到历史最低水平。高收益投资者可能会问,未来推动投资回报的驱动力是什么,而投资者又该如何在利差收窄、企业杠杆率趋高、经济增长加快而利率持续低迷的环境中生存。我们认为,在这种不确定的环境下,高收益投资者应该选择性关注坠落天使债券(最初具有投资级评级的债券),与广义高收益债券市场相比,坠落天使债券具有获得更好表现的潜力。在过去17年中,坠落天使有13年的表现优于大盘。在目前所处的不断变化的市场环境中,这种收益连贯性可能具有吸引力。

专注于坠落天使高收益债券的投资者对去年发生的1700亿美元的评级下调浪潮尤其有准备。从历史上看,在信用评级下调之前,投资级债券投资者将被迫抛售坠落天使,因此坠落天使债券投资者会大幅折扣买入。这种折价提供了上行潜力,而鉴于去年上半年下调评级的巨大数量、市场波动和风险厌恶情绪,折价幅度约为历史平均水平的两倍。因此,福特(Ford)、西方石油(Occidental)和卡夫(Kraft)等最大的坠落天使发行者是2020年表现强于大盘高收益债券市场的最大贡献者。虽然我们认为这次评级下调周期不一定已经完全结束,但可能已经达到顶峰,评级下调量已经大幅放缓。

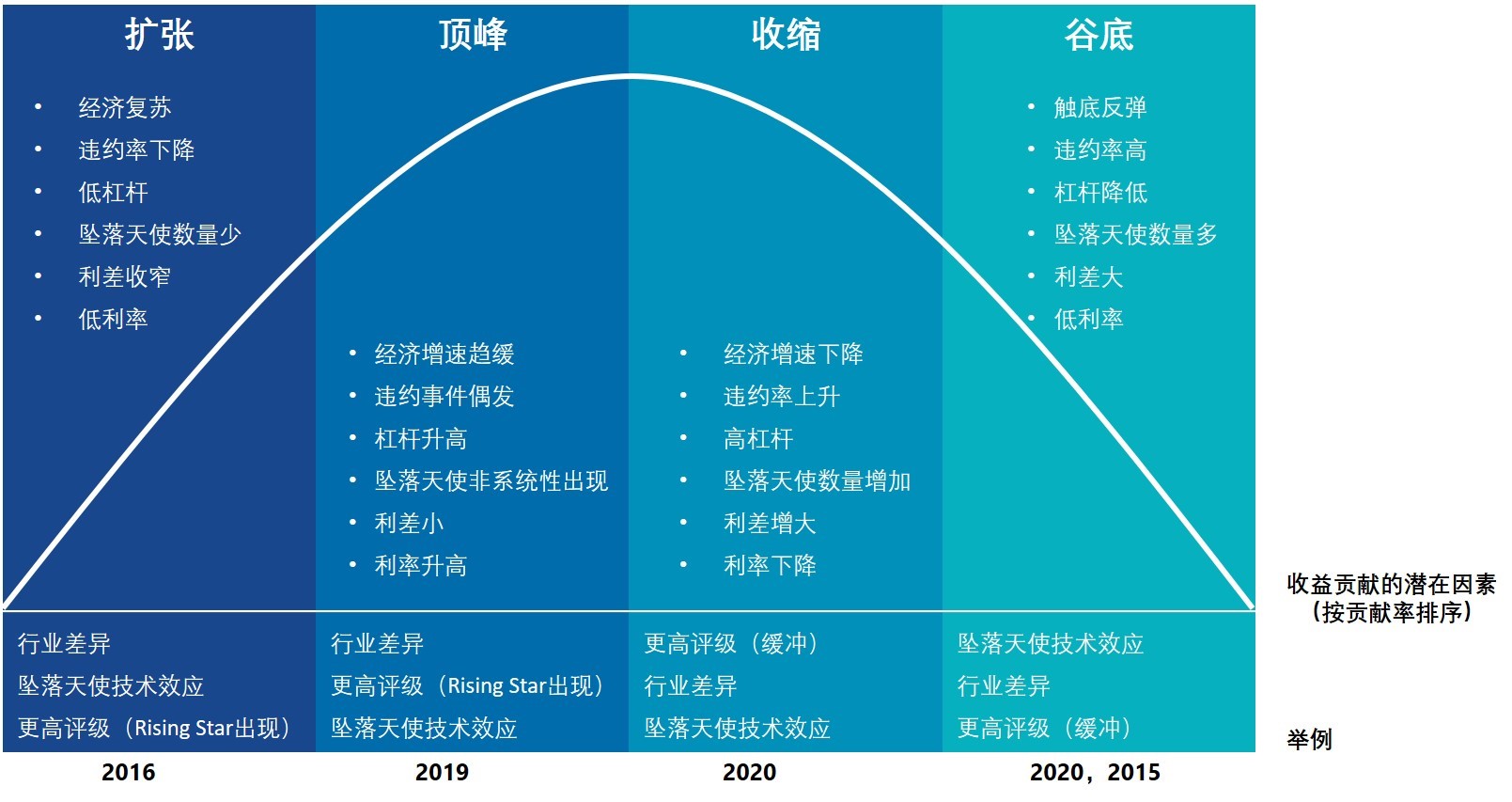

在经济周期中推动债券回报的因素

从历史上看,有三个关键因素支持坠落天使的投资业绩。

首先,是购买折价债券的技术效应,这是由投资级和高收益级债券之间的区别驱动的。

其次,是不同行业的风险敞口。宏观的经济事件往往会影响各个行业。"热门"行业的特点通常是利差较窄且评级下调次数较少,因此与高收益市场大盘相比,坠落天使中这类热门债券通常较少。基本面触底的行业往往会遭遇大量评级下调,因此坠落天使会超配这类债券。换句话说,超常表现的潜力可能来自于参与重创行业的复苏,并避免杠杆率可能上升的高风险领域。

最后,与广义的高收益债券相比,坠落天使债券的高质量倾斜在过去提供了更好的表现,通过在抛售时提供下跌保护,也通过他们对“Rising Stars”(即升级到投资级别的高收益债券)更高的敞口。

市场周期不同阶段的特点是利率、息差、降级和波动性的变化。上述三种获得回报的驱动因素在每个环境中扮演着不同的角色,而且在许多情况下扮演着多样化的角色。例如,当评级下调的程度很高时,利差波动可能也会增加,因此,购买折价债券的技术效应和较高评级的债券都可能为回报提供缓冲。不过,如果超配了处境艰难的行业板块,可能会暂时拖累回报。在复苏环境中,坠落天使超买的技术效应可能会减弱,而且不同债券的效应可能会不一样,而对先前处境艰难的行业的超配则能带来超额收益。下图是一个高度浓缩的经济周期代表,按预期规模列出了坠落天使投资回报率下降的关键因素。当然每个周期都是不同的,所以这只是作为一个说明。要想知道我们在这个循环中的确切位置是不可能的,除非等事情发生后。尽管如此,我们相信该图还是可以说明这些影响的,并帮助解释了坠落天使在不同市场周期中的持续优异表现。

坠落天使债券在信贷周期中的技术效应

来源:范达。

坠落天使债券在不同市场环境下的优异表现

2020年的表现主要是由于降级数量的增加和相应的大幅折扣来驱动的。2019年是一个非常特别的环境,但坠落天使高收益债券仍然提供了强劲的绝对回报(+17.3%)和相对回报(+2.9% vs. 广义高收益债券)表现。与2020年不同,2019年下调评级的交易量是自坠落天使指数推出以来最低的。相反,2019年的回报率是由个债配置和行业配置驱动的——这反映了该策略的逆向策略价值,以及从此前遭受重创的债券复苏中获益的能力。

同样值得注意的,还有那些没有推动历史回报率的因素。例如,从历史上看,利率变化并不是坠落天使策略长期跑赢大盘的主要因素。在其他条件相同的情况下,久期更长的坠落天使持续时间可能会在利率下降的时期有利于策略,但在利率上升的环境中减少。然而,坠落天使在利率上升的环境中历来表现出色,包括过去9年里利率显著上升的7年。在这些年里,坠落天使回报率下降的主要推动力超过了利率上升的影响。

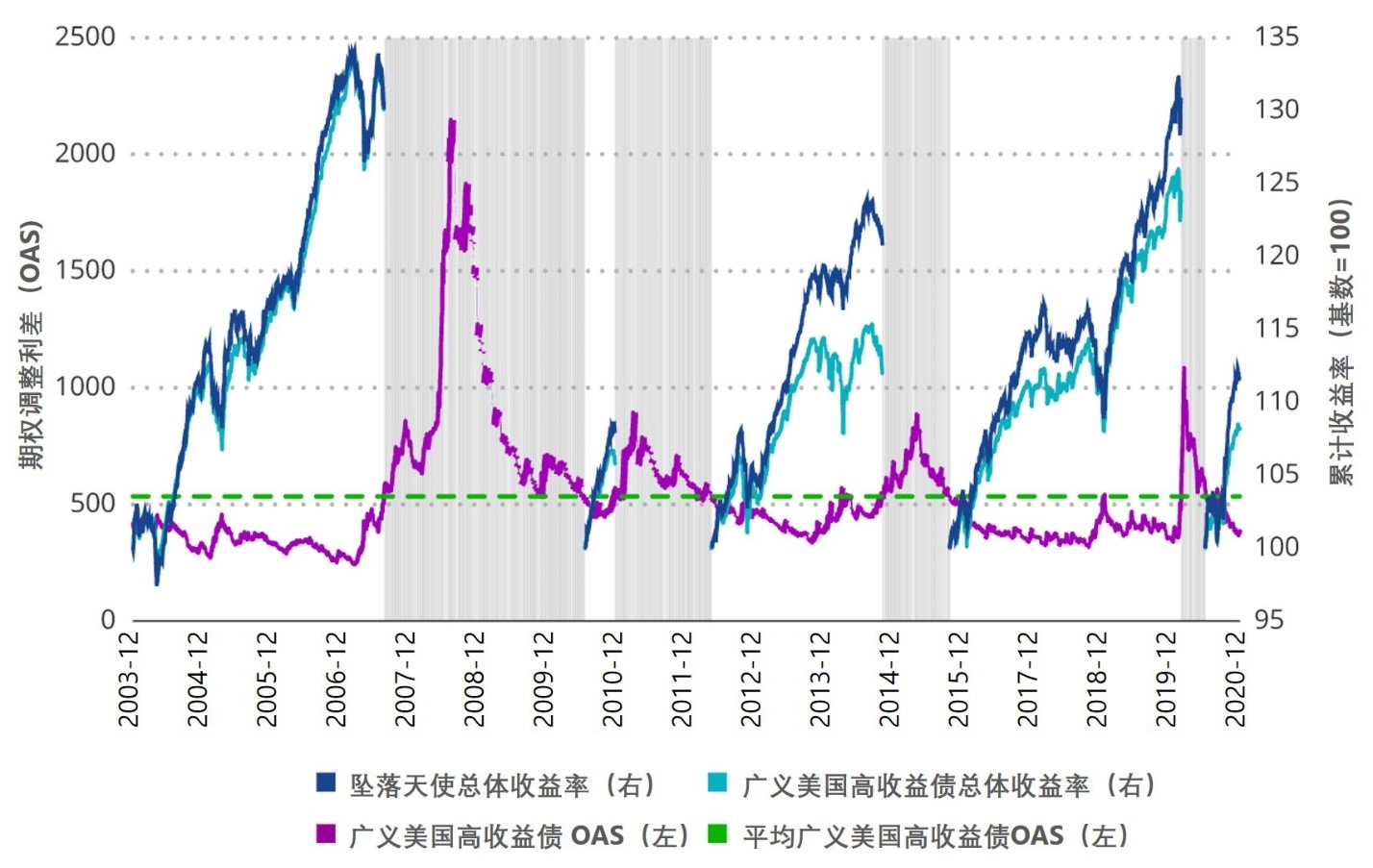

此外,绝对利差水平并不一定是出色的绝对或相对回报的障碍。下图重点标注了高收益债券息差低于长期平均水平的5个时期,并展示了在每个时期坠落天使指数相对于广义高收益债券市场指数的累积表现。坠落天使指数的回报率不仅在绝对意义上优异,而且比广义高收益指数的表现平均高出400个基点。2003年至2007年是一个例外,在这段时间里,坠落天使的表现与大盘一致,累积回报率为30%。

尽管息差低于平均水平,但债券表现强劲

来源:ICE。过往表现不代表未来的业绩。

质量和行业风险敞口能否驱动2021的回报?

对于2021年,我们的预期基于以下三个关键的表现驱动因素:

高质量:鉴于目前的绝对息差水平较低,市场可能容易受到波动和抛售的影响,与评级较低的高收益债券相比,坠落天使高收益债券可能会在这些时期提供缓冲。然而,我们认为更高的经济增长和持续的低利率总体上将有利信贷。在目前信贷环境更为有利的情况下,我们认为更大的可能性是出现更多的“Rising Stars”。从历史上看,在信用评级升级前的12个月里,“Rising Stars”的股价涨幅超过6%,而同期的广义高收益指数的平均回报率为-1%。此外,与广义高收益市场相比,坠落天使指数历史上经历了更高水平的“Rising Stars”。2020年只出现两家,但2021年的前景已变得光明起来——1月没有坠落天使出现,却有几家“Rising Stars”。

值得注意的是,Cenovus Energy在1月底穆迪投资者服务(Moody 's Investors Service)调高信用评级后,在坠落天使指数中占2.3%的权重。自2020年4月以74美元的平均价格进入该指数以来,这些债券的价格在退出前上涨了近50%。拥有95% BB债券敞口和56% BB+债券敞口的坠落天使很有可能从更为积极的信贷环境中受益。

行业分化:与广义高收益市场指数相比,坠落天使指数在2020年底对能源、消费品和汽车行业的超配是最高的。随着新冠疫苗的持续推广和可能的额外政策支持,这些经济敏感行业的预期增长可能会超过大盘。特别是,能源部门可能会受益于需求增加和供应紧缩。包括汽车和银行在内的一些行业,利差仍高于自2020年2月起利差扩大之前的水平。在每个行业内,对具有更大上行潜力的发行人的风险敞口增加,也可能推动回报。

坠落天使技术效应:如上所述,2020年的情况不太可能重演。不过,投资级市场的BBB(距离高收益只有一个级距)规模为1.1万亿美元,是非常可观的。其中有近2500亿美元是离“平均”评级降至高收益率评级仅一步之遥,就算只有一部分高危债券被降级为高收益,从历史的角度来看,2021年仍然是坠落天使降级非常有意义的一年。然而,我们认为今年的评级下调不是系统性的,而更可能是根据发行人的个体情况而定。

一年前,虽然我们预计坠落天使高收益债券会增加,但不知道一场由新冠疫情驱动的抛售即将到来,也不可能预测到实际发生的评级调整的程度。考虑到投资者面临的内在不确定性,历史上的超常表现可能会为高收益投资者提供信心,让他们相信坠落天使可以在各种经济周期和变化的市场环境中提供价值。