投资学院

投资学院各种投资工具都旨在实现投资组合中不同的目标。探索我们丰富的专题,了解新兴行业、资产类别和各大市场中的投资机会与方式。

ETF 106:固定收益ETF的五大迷思

ETF 是什么?怎么在投资组合中配置 ETF?ETF 主要功能、基本机制和市场结构是什么?如何评估不同的 ETF 产品?

作为一种重要的投资工具,ETF 已越来越受到国内投资者的关注。范达是全球最大的 ETF 管理人之一,致力于积极发掘市场机会,为投资者提供具有前瞻性的投资策略。2006 年,范达看到了 ETF 市场的巨大发展潜力,凭借独特的研发与创新开启了 ETF 业务。

固定收益ETF可以为投资者提供高效便捷地参与债券市场的工具,但是关于固定收益ETF也存在一些迷思,使尽职调查成为投资者旅程中尤为关键的组成部分。

迷思之一

在市场波动或债券抛售中,ETF将面临流动性蒸发、结构承压并被破坏,迫使投资者进行无差别抛售。

有些人认为,与通过共同基金或专户进入市场的投资者相比,ETF结构的特征可能会导致投资者受到额外伤害。这种观点的依据是,担心在市场承压时可能没有任何ETF买家,或者授权参与人(AP)可能不愿进行申购和赎回,或者投资组合经理将因为ETF投资策略的被动特质而被迫成为基础证券的卖方。事实上,固定收益ETF投资者应该不会比使用其他类型投资工具的投资者情况更糟,甚至在市场承压时受益于ETF的特征。

的确,ETF流动性最终是由其基础债券的流动性驱动的。如果有大量的净买家或卖家,就可以申购或者赎回ETF的份额。在此过程中,AP在一级市场购买或出售现金债券,他们通过申购或赎回交付或接收ETF份额。尽管基础债券流动性在市场承压时会减少,但ETF投资者却受益于其他工具如共同基金或专户所缺乏的额外流动性,即ETF二级市场交易的流动性。ETF份额也可以在交易所买卖双方之间交易,通常不需要申购或赎回,因此不需要AP来交易基础债券。对于大规模的ETF来说尤其如此。从历史上看,在市场动荡时期,即使基础债券的交易减少了,固定收益ETF的交易量却有所上升。这种双重流动性的特质使ETF投资者受益,他们在正常情况下能够以较小的买卖价差执行交易,并且在压力时期以合理的价差交易。

在ETF份额净卖出的情况下,做市商可能是最终买家。他们可以选择持有ETF份额,以便储备库存以应对波动性减小或买方重新出现的情况。但是如果做市商因为没有买家而选择不再持有ETF份额,他们可能会继续赎回份额。在赎回场景中债券是以实物形式交付的,所以赎回不会导致投资组合经理被迫出售债券。同种场景下,共同基金投资组合经理将被迫出售投资组合持仓以完成赎回,或者始终保持大量现金以防范此类事件。ETF做市商却可以选择出售从赎回过程中获得的部分或全部债券,也可以根据市场情况择时出售从而将价格影响降到最低。

这与共同基金或专户形成了鲜明对比,因为在使用这两种投资工具时必须出售债券才能实现赎回。这不仅对价格施加了过度的下行压力,从而进一步损害收益,也使共同基金的现有投资者承受赎回所涉及的交易成本。在市场承压时期,这些交易成本可能会很高。尽管这些强制卖方的行为可能会对整个固定收益市场的估值产生影响,但双重流动性机制、申购赎回流程固有的灵活性以及更公平的交易成本分配至少为ETF投资者提供了部分保护。交易成本由做市商估算并计入报价,因此成本首先由卖方承担,然后再转给做市商。ETF及其现有投资者通常不承担此费用。

最后,这个迷思忽略了固定收益ETF的投资组合经理所拥有的灵活性——他们可以用更高效的方式实现赎回。固定收益ETF通常使用代表性样本来匹配指数的特征,而不是完全复制指数。指数可能包含数百或数千个单一债券,而投资组合经理可以使用较小的债券子集来复制指数的主要风险和回报要素;只要整个投资组合继续代表指数,就可以灵活地决定购买或出售哪些债券。流动性和交易成本是确定将哪些债券纳入ETF投资组合的关键因素。此外,赎回的一篮子债券所包含的证券通常远少于总投资组合持有的债券,这有助于帮助AP更有效地完成赎回。

迷思之二

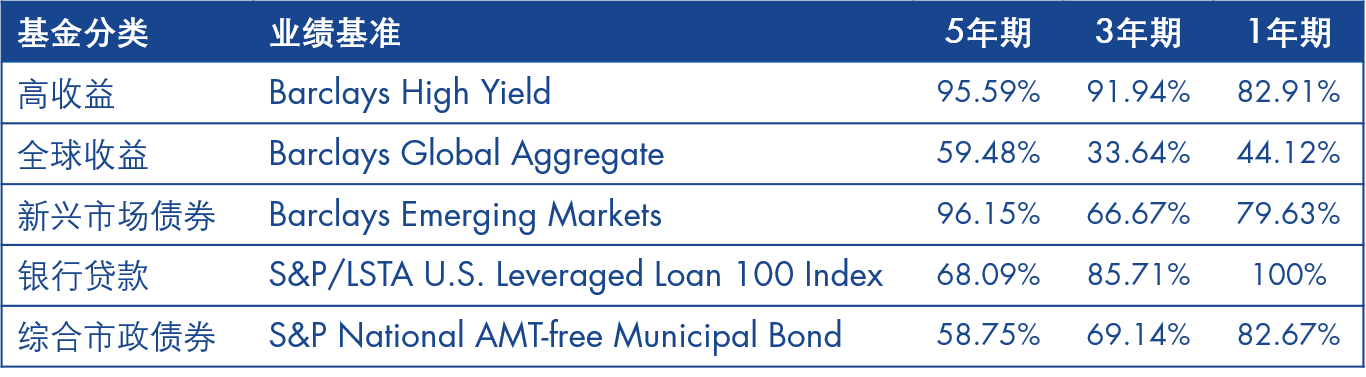

主动产品在固定收益领域表现更出色,在“效率较低”的高收益债券市场、新兴市场和银行贷款市场表现更为明显。因此,主动产品的投资组合经理不会被迫进行无差别抛售,从而更好地应对回撤,而被动ETF没有专门的信贷研究团队。

被动型固定收益ETF因其固有的设计特点而必然表现不佳的想法是错误的,实际的基金表现并非如此。事实上,在过去五年中,美国超过70%1的主动管理型债券基金表现逊于其资产类别基准;高收益和新兴市场债券基金更加惨淡,有96%2的主动管理基金表现不佳;银行贷款市场中近70%的主动管理基金表现也很差。尽管银行贷款市场具有独特的运营考虑,主动管理人能够在波动时期提供更多价值,但这些数字表明要胜过低成本被动策略是多么困难。

美国主动管理基金表现逊于业绩基准的百分比

来源:标普道琼斯指数,数据截至2019年6月30日。

为什么固定收益ETF可能业绩表现更出色呢?第一,精心设计的指数应该代表可投资机会的组成和回报,因此跟踪此类基准的ETF会提供市场beta的敞口。因为,这类ETF的表现从定义上看就应接近该资产类别的平均表现附近。第二,较高的费率也会让主动管理策略表现不佳。截至2019年12月31日3,美国被动管理型固定收益ETF的平均净费率为24基点,而美国主动管理型共同基金平均为89基点。

值得注意的是,如果指数策略能够捕获独特的价值或以不同方式细分市场,也可以从设计上就具有超越大盘的潜能。换句话说,基于规则的精心设计的策略可以带来潜在的更高回报或更低风险,甚至兼而有之。这样的策略也可能不及更广泛的基准,但不太可能遭受高换手率和风格漂移的困扰。投资组合经理的目标是跟踪指数,因此会极具纪律性。

ETF工具的第二层流动性意味着可以在基础债券不进行交易的情况下进行ETF份额交换。 投资组合经理有许多途径来避免在共同基金和单独管理账户等其他工具中可能发生的强制抛售。例如,构建优化的投资组合意味着投资组合经理可以灵活地平衡交易成本和跟踪误差风险,可以避免配置流动性较小的债券。此外,精心规划赎回债券的组成也可以促进更有效的赎回,从而抑制对市场的影响。

迷思之三

传统的指数结构会让投资者对高负债率公司的敞口极具增大,最终带来更大风险。

从历史上看,固定收益市场基准是为了代表某资产类别或细分市场的收益和构成。这些基准通常包含在某个市场中发行的所有债券或面值高于特定阈值的债券,并以债券价值进行权重划分。 但是,这些指数不一定是可投资的。例如,彭博巴克莱美国综合债券指数(Bloomberg Barclays U.S. Aggregate Bond Index)包含近11000只债券,想要以高性价比的方式完全复制几乎是不可能的。

随着固定收益ETF的增长,指数构建越来越强调可投资性。指数构建时可以采用特定规则来增加流动性并降低交易成本,还可以着重进行多样化和降低风险的设计。发债人或行业限制(即权重上限)是固定收益ETF跟踪指数之间的共同特征。例如,摩根大通GBI-EM全球核心指数(J.P. Morgan GBI-EM Global Core Index)由以本地货币计价的新兴市场主权债券组成,任一国家债券的权重上限为10%4。这是限制了对较大发债人的敞口并增加了对较小发债人的敞口,从而增强了多样化程度。通过引入上限、下限和其他规则来增加多样化和控制风险,可以使被动策略不必简单地覆盖市值加权敞口,而是针对所需市场敞口进行多样化可投资的指数构建。

相反,主动管理策略往往多元化程度较低,因为投资组合通常反映了投资组合经理相对于市场基准的观点。从本质上讲,与大多数固定收益ETF跟踪的基准相比,主动策略在某些行业或发债人中的风险集中度更高。

迷思之四

固定收益ETF日益增长的普及率将扭曲单个债券的价格和价值。

全球固定收益ETF管理的资产在2019年达到1万亿美元的里程碑,并在2020年底超过1.4万亿美元5。规模增长令人印象深刻,与五年前相比几乎增长了两倍。然而,以全球103万亿美元的债券市场为背景,ETF明显只占很小的一部分;美国固定收益ETF资产总计8400亿美元6,但仍只占41万亿美元美国债券市场的一小部分,因此对证券价格造成不利影响的担忧可能是多余的。

如果按照最小发行量等规则划分出可投资债券范围(下图),可以看到情况也差不多。而新兴市场债券、高收益债券等通常被认为流动性较低的资产类别,也是如此。

来源:可投资范围数据来自摩根大通,ETF市场规模来自晨星,数据截至2019年12月31日。

全球固定收益以摩根大通全球综合债券指数(J.P. Morgan Global Aggregate Bond Index)为代表;全球投资级债由该指数中的投资级债代表;全球高收益债由该指数中的高收益债代表。美国投资级债由摩根大通全球综合债券美国指数(J.P Morgan Global Aggregate Bond US Index)中的投资级债代表;美国高收益债由该指数中高收益债代表。新兴市场美元债由摩根大通EMBI全球指数(J.P. Morgan EMBI Global Index)代表。新兴市场本币债由摩根大通GBI-EM全球指数(J.P Morgan GBI-EM Global Index)代表。美国市政债由彭博巴克莱市政债券指数(Bloomberg Barclays Municipal Bond Index)代表。美国高收益市政债由彭博巴克莱高收益市政债指数(Bloomberg Barclays High Yield Municipal Bond Index)代表。

迷思之五

溢价和折扣表明ETF定价错误,投资者未享受到公允价格。

ETF的资产净值为投资者提供了基础证券的每日估值,而市场价格是投资者为买卖ETF份额而实际支付或收取的价格。由于各种原因,资产净值与市场价格经常出现差异,从而产生溢价或折价。买卖ETF的需求可能会产生溢价和折价,但是这种差异通常不会太大,因为授权参与人(AP)会在溢/折价程度超出申购或赎回成本的情况下实施套利,从而减小溢/折价。在国内股票ETF等资产类别中,溢价和折价通常非常有限,因为ETF与其基础证券在同一时间进行交易,而资产净值是基于基础证券收盘价的;此外,较低的交易成本使申购和赎回份额的成本较低。在ETF与其基础证券在不同时间交易的国际股票中,溢价和折价可能更为明显。

在固定收益中,还有其他因素可能导致溢价或折价。从最基本的角度来看,债券市场上出现较大的买卖价差意味着AP申购和赎回份额的成本更高,因此相比于国内股票等资产类别,市场价格与资产净值的差异更大。此外,由于基础债券可能交易不频繁,因此其价值通常基于第三方估值,这些估值反映了债券价格各种驱动因素的变化,如利率或信用息差的变化,但并不反映债券的实际交易价格。另一方面,做市商可能会根据自己能够实际交易基础证券的价格区间对ETF进行定价,定价也可能考虑其他因素,如借款成本、基础证券流动性折价等。

在市场波动时期,做市商会根据对债券价值的实时估值为ETF定价,而不是依赖可能无法实时反映市场情况的第三方定价服务提供的资产净值,因此溢价和折价会更加明显。例如,在大量抛售时的折价可能反映了那些在市场承压时需要抛售份额的投资者所付出的即时流动性成本。关键是溢价和折价,特别是在固定收益ETF中的溢价和折价,通常可以用市场价格和资产净值计算中的结构差异来解释,而且通常是由市场价格变化速度快于资产净值的估值这一事实驱动。

因此,溢价和折扣不应总是被视为“坏事”。市场价格可能反映了对实时价值的更好评估。

除了溢价和折价导致资产净值与市场价格之间的差异,固定收益ETF投资者还应考虑ETF资产净值的计算与其指数值之间的可能差异。两个值之间的差异可能表示跟踪误差,但也可能反映了计算方法上的差异。例如,指数提供商可能使用与ETF资产净值不同的定价来源,或者他们可能会使用不同的参考基准,如伦敦时间下午4点与纽约时间下午4点的货币价格。指数可能使用买入价,而资产净值使用中间价。此外,指数不计入费率或交易成本,通常债券指数不计入海外收入或资本利得的预提税,而资产净值则包括所有这些成本。

1 来源:晨星,数据截至2019年12月31日。

2 来源:摩根大通。

3 来源:ETFGI,数据截至2020年12月31日。

4 来源:晨星,数据截至2019年12月31日。

5 来源:标普道琼斯指数,数据截至2019年6月30日。

6 来源:标普道琼斯指数,数据截至2019年6月30日。